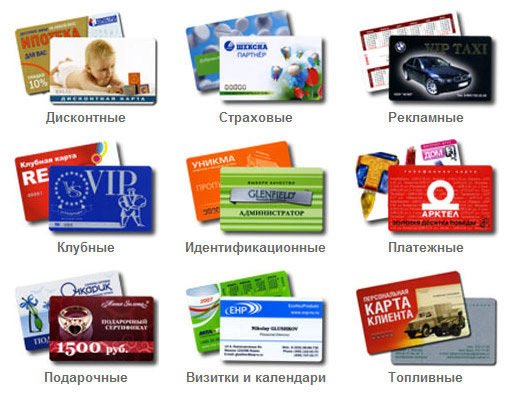

أنواع البطاقات. السيطرة وتعبئة الفراغات. اعتمادا على نوع نظام الحساب وبطاقات الائتمان والخصم التمييز

مجلة حية

مجلة حية موقع التواصل الاجتماعي الفيسبوك.

موقع التواصل الاجتماعي الفيسبوك. تويتر.

تويتر.بطاقة مصرفية

غالبا ما يتم استخدامه من خلال تعبير "بطاقة الائتمان" أو "بطاقة الائتمان"، لكنه غير مناسب لجميع البطاقات المصرفية، في روسيا وبيلاروسيا لا يناسب معظم البطاقات.

على الرغم من أن حامل البطاقة غالبا ما يسمى "المالك" (تم العثور على هذا الاستخدام حتى في مستندات البنوك)، في الواقع مالك الخرائط هي مصدر مصرفي (هذا الحكم منصوص عليه من البنود ذات الصلة من العقد للصيانة بطاقات البنك). يلتزم حامل البطاقة بإعادته إلى البنك بناء على طلب المصدر لعدة أيام. هذه ليست حاسمة وهمية، حيث تتكون صلاحيات المالك من ملكية واستخدام وتأويد كائن الممتلكات والبنك ينقل الحامل فقط صلاحيات حيازة واستخدام البطاقة. ينتمي الأموال الموجودة في حساب الحساب إلى حامل البطاقة، ليس لدى البنك الحق في تأخير دفعها أو حظر استخدامها إلا من قبل قرار المحكمة أو شطب اللجان بشأن العمليات المنصوص عليها في المعاهدة. ومع ذلك، فإن هذا البيان لا يتوافق تماما مع الحقيقة، لأنه بمساعدة البطاقة، يتم صيانة الحسابات المصرفية ودائع البنك، أي المساهم ومالك الحساب يحق لهم أن يتطلبوا نقلهم إلى التنظيم الائتماني الأموال، وليس حق الملكية منهم، والمنظمة الائتمانية تهز خارج المخلفات في الحسابات والصناديق في الودائع قاعدة مواردها (I.E.

مظهر

تأسست نظام الحساب النقدي في الولايات المتحدة خلال وقت "طفرة التسوق" (-50 سنة). بالنسبة للجزء الأكبر، استبدلت دفتر الرحلات الصغيرة. في عملية تطورها، حدثت ترقيات التقنية للخرائط. في البداية كانت مجرد قطعة من الورق المقوى، ثم بدأ العمل على مبدأ اللكم، في أوائل 1970s تم تطوير قطاع مغناطيسي، وفي أواخر التسعينيات، بدأت رقائق البطاطس في بطاقات الائتمان.

ظهرت أول بطاقة ائتمان عالمية (Diners Club)

سمحت جميع الخرائط في المرة الأولى بوجودها بتلقي قروض غير محدودة عمليا من البنوك. وعادة ما يكون ذلك بسبب حقيقة أن بطاقة Diners Club تشير تلقائيا إلى رجل غني للغاية. بدأ هذا في الاستمتاع بالمحتالين الذين أخذوا أموالا كبيرة على الائتمان، ثم اختبأوا أنفسهم معهم.

مظهر

تحتوي معظم بطاقات الدفع على تنسيق معيار ISO 7810 المعالم (بطاقات الهوية) المعيار (بطاقات الهوية) - 85.6 × 53.98 مم - وتستخدم كشريط مغناطيسي كشركة نقل بيانات، ولكن بطاقات رقاقة تبدأ تدريجيا.

على الجانب الأمامي من البطاقة يمكن أن يكون أي صورة (كتابات، صورة، فوتوغرافيا) أو خلفية فقط. بالإضافة إلى ذلك، هناك شعار نظام الدفع ورقم البطاقة واسم المالك وصحة البطاقة.

على الجانب الخلفي من الخريطة، يوجد شريط مغناطيسي، شريط ورقي مع توقيع المالك، وفي بعض -

تكنولوجيا إنتاج بطاقة الدفع

تكنولوجيا إنتاج بطاقة الشريط المغناطيسي

إنتاج البطاقات المصرفية هي عملية تكنولوجية معقدة تتطلب معدات ومواد خاصة. بالإضافة إلى ذلك، يمكن إصدار الفراغات من البطاقات التي تحتوي على علامات الدفع وعناصر حماية أنظمة الدفع حصريا في المؤسسات التي تم اعتمادها من خلال إدارة الإدارة والحماية البدنية والمنطقية للانتاج وفقا لمعايير أنظمة الدفع.

يمكن تقسيم عملية إنتاج البطاقات مع شريط مغناطيسي إلى عدة خطوات:

- اطبع الفراغات من جانب الوجه والتداول من البطاقات.

- تخطيط الأساس متعدد الطبقات للبطاقات، اتحاده في الحزمة العامة وسجلات الشريط المغناطيسي (يتم إنتاج هذه العمليات في مكان عمل منفصل).

- يتم إجراء عملية التبديل قاعدة متعددة الطبقات مع عناصر التصميم للمطبخ، شريط صفح ومغناطيسي على مطبعة خاصة متعددة الطوابق عند الحفاظ على درجة حرارة معينة والضغط الذي يسيطر عليه نظام المعالجات الدقيقة مع حزمة مبردة لاحقة. في حين أن قطعة واحدة من الأوراق يمر المعالجة الساخنة، فإن الآخر مبرد. مثل هذه المنظمة للعملية التكنولوجية تضمن استمرارية الإنتاج.

- إطعام أوراق جاهزة مع خطوط مغناطيسية لكل آلة ستارة. بعد القطع الأولية للأوراق على الشريط (مع ضرورة تكنولوجية)، يحدث القطع النهائي للفراغات بشريط مغناطيسي.

ثم الشغل مع الشريط المغناطيسي، اعتمادا على المهمة، يقع على مراحل أخرى من الإنتاج - تخصيص وتقرير المعلومات، ومراقبة مراقبة الجودة.

ومع ذلك، من المعروف أن تقنية البطاقات المغناطيسية تتمتع بعيوب كبيرة تمثل إمكانية قراءة المعلومات والتدمير والكتابة فوقها، من خلال أي مستخدم تقريبا الوصول إلى جهاز التسجيل والقراءة المقابل. لهذا السبب، فإن البطاقة مع شريط مغناطيسي غير مناسب تماما لتخزين المعلومات السرية.

نظرا للتطوير المكثف من الإلكترونيات الدقيقة في أوائل السبعينيات من القرن الماضي، عندما تعلم الخبراء كيفية إنشاء رقائق مع وظائف تخزين المعلومات مع إمكانية إجراء عمليات حسابية، والتي احتلت مساحة فقط بضعة ملليمترات مربعة فقط شريحة واحدة، أصبح من الممكن أن تظهر المعالج الدقيق أو البطاقات الذكية.

تكنولوجيا إنتاج بطاقة المعالجات الدقيقة (البطاقات الذكية)

المكون الرئيسي لبطاقة المعالج الدقيق هو الوحدة النمطية - منتج مكتمل يعمل بشكل عام يسمح لك بوضع شريحة في بطاقة بلاستيكية وفي المستقبل التفاعل مع المحطة. الوحدة تحمي microcrystal من غير المرغوب فيها تأثيرات خارجيةعلى وجه الخصوص، الرطوبة من دخولها، نظرا لأنها يمكن أن تتوقف عن العمل. بالنسبة للبطاقة الذكية جهة الاتصال، يجب أن توجد الوحدة النمطية، والتفاعل مع الجهاز الطرفي. في حالة البطاقة الذكية التي لا تملكها، فإن الحافلة التي تربط الوحدة النمطية مع مدخلات شريحة الواجهة، والتي يتم تضمينها في البطاقة البلاستيكية جنبا إلى جنب مع عناصرها الأخرى.

أساس تركيب microcrystal

عند إنشاء وحدة نمطية، يتم توصيل MicroCrystal بالقاعدة، وهو نوع من لوحة الدوائر المطبوعة، والذي يحدد طوبولوجيا الوحدة النمطية، بما في ذلك وحدة الوحدة الصغيرة وموقع استنتاجاتها. في البطاقة الذكية النهائية، يعد سطح المعدن المرئي من لوحة الاتصال واحدة من جوانب القاعدة. قد تختلف الطوبولوجيا المستخدمة من قبل الشركات المصنعة وحدات محددة، وعلمولوجيا رقائق البطاقات الذكية المختلفة.

في المرحلة الأولية من تطوير تكنولوجيا البطاقة الذكية، تم تنفيذ إطار الإخراج فقط في شكل لوحات أو شرائح، والتي يمكن تمديد الإطارات الفردية بشكل منفصل. حاليا، يتم استخدام طريقة الإنتاج على نطاق واسع، حيث توجد الإطارات على الشريط المدرفلة. يمكن استخدام الشريط المثقب في المعدات اللازمة للإنتاج الآلي للوحدات النمطية. يتم تصنيع القوائم بإطارات الإخراج من الألياف الزجاجية البوليستر البوليستر المرنة. سمك طبقة احباط النحاس حوالي 30 ميكرون. على الشريط عن طريق الحفر، يتم تشكيل Contour المطابق لطوبولوجيا منصات الاتصال الوحدة النمطية. ثم يتم تقطر سطح جهات الاتصال بسماكة طبقة تبلغ 35 ميكرون، مصنوعة وفقا لنعم النيكل المطبق على سطح النحاس لإطار منفذ. في بعض الحالات، فإن منصات الاتصال هي معدنية مع نيكل مع سمك طبقة 6 ميكرون.

إرفاق microcrystal.

في الخطوة التالية، يحدث المرفق العنقي لإطار الإخراج. وتسمى هذه العملية مرفق البلورة. يكمن في بلورات الإلتصاق إلى المكان الذي تم وضع علامة على إطار الإخراج. يتم ضغط الغراء بحقنة إلى سطح إطار الإخراج، يتم وضع الشريحة في الأعلى والضغط عليها. microcircuit، إطار الإخراج والغراء يخضعان للحرارة.

تركيب microcrystal.

بعد لصق الشريحة، يجب إرفاقها بموقع الاتصال لإطار الإخراج. حاليا، يتم استخدام طريقتين مختلفتان للتثبيت الدقيق على نطاق واسع. في الطريقة الأولى، يتم إرفاق إطارات الإخراج بالكريستال إلى الكريستال، والتي يتم تطبيقها خصيصا على جهات الاتصال. لهذا الغرض، يمكن إخراج كرات النحاس على جهات الاتصال للكريستال، والتي يتم توجيهها من قبل اللحيم.

العملية الثانية تسمى تركيب الأسلاك. يتم إقران جزء من السلك بسماكة 27 ميكرون من الشريحة إلى كل من منصات الاتصال. حاليا، يستخدم الذهب أساسا كمواد لصناعة الأسلاك. ومع ذلك، تواصل بعض الشركات استخدام الألمنيوم أو الفضة. على الرغم من التكلفة العالية، فإن استخدام الذهب لديه العديد من المزايا. الأسلاك الذهبية هي أنسب مواد بوتيرة عالية لمعدات التجميع، لأنها تتمتع بلدة مرتفعة ولا تنقطع عند التغذية مع بكرات. الأكثر أهمية بالنسبة لهم هو أن الذهب لا يخضع للتآكل، حيث يوجد مكان عند استخدام أسلاك الألمنيوم في مجمع مع إطار ذهبي، وكذلك حقيقة أن تثبيت الألمنيوم في شهرين أو ثلاثة أشهر فقط يمكن أن يصبح هشا، والذي غير مقبول بالنسبة للبطاقة الذكية التي تبلغ عمر حياتها سبع سنوات على الأقل وفقا لمعايير ISO.

ختم

بعد اكتمال تثبيت الأسلاك، فإن الوحدة النمطية ختم عن طريق طلاء جانبها الخلفي من قبل البوليمر للحماية من التعرض للبيئة الخارجية.

تشكيل تعميق في الخريطة

في المرحلة التكنولوجية التالية، مركبات وحدة مع بطاقة بلاستيكية. من أجل وضع الوحدة النمطية في الخريطة البلاستيكية، يجب أن يتم التعميق (Cavitet) في سطحه دون انتهاك متطلبات معايير ISO على سمك البطاقة (يجب أن يكون 0.76 مم).

يمكن إجراء جيل العطلة في البطاقة بعدة طرق:

- عن طريق الإلتصاق ثلاث أو أربع طبقات من المواد البلاستيكية ورقة، عادة كلوريد البوليفينيل. ثم طحن الثقوب لحجم الهبوط في الوحدة؛

- خرائط خرائط باستخدام طريقة صب حقن الضغط للمعلمات المحددة. في هذه الحالة، تكون البطاقة مصنوعة من البلاستيك ABS أو البولي

وحدة زرع.

بعد بأساس بلاستيكي، يتم إعادة التراجع، يمكن تركيب الوحدة النمطية في البطاقة على فيلم لاصق، تليها الحرارية تحت الضغط. يتم تنشيط عملية الإلتصاق عن طريق التدفئة والضغط. يمكن تجربة البطاقة الجاهزة والبرنامج والتحقق من ذلك، ثم استخدم تطبيقات محددة. تجسيد آخر للوحدة هو استخدام الغراء السائل بناء على Cyancrylate. عند استخدام هذه الطريقة، يتم الضغط على الوحدة النمطية في التعميق، والتي تضمن انتشار الكتلة اللاصقة، والتي تم إنعشاها بنقطة في نقطة، سمك حوالي 20 ميكرون. بعد ذلك، يحدث بلمرة الغراء.

الإنتاج التكنولوجي لبطاقات المعالجات الدقيقة غير الاتصال

عند تشكيل قاعدة متعددة الطبقات مع عناصر تصميم الطباعة في الحزمة هناك تضخم (رقائق مع موصل مثبتة في شكل حلقات عدة أداء دور الهوائي)، عادة ما يتم وضعها في منتصف الطبقة. يتزامن موقع الشريحة في البليت مع وضع البطاقات على الورقة ويتم تحسينه لجميع الخطوات التكنولوجية - الطباعة، التبديل، القطع. بعد عملية التبديل في الملفات، يتم تغذية الأوراق في الصحافة القطع، حيث قطع القوالب التي تحتوي بالفعل على الدكتورات الدقائل الصغيرة غير المسالغة في السماكة. يحدث بعد ذلك عملية التخصيص.

بطاقات الذاكرة البصرية (خرائط الليزر)

تحتوي بطاقات الذاكرة البصرية على سعة كبيرة من بطاقات الذاكرة، ولكن يمكن تسجيل هذه البيانات مرة واحدة فقط. يتم استخدام تكنولوجيا الدودة في هذه الخرائط (اكتب مرة واحدة قراءة الكثيرين، أي تسجيل واحد يتكرر القراءة). يتم تسجيل المعلومات والقراءة من مثل هذه البطاقات بواسطة معدات خاصة باستخدام الليزر (أين اسم آخر - بطاقة ليزر). تشبه التكنولوجيا المستخدمة في الخرائط التي يتم استخدامها في أقراص الليزر. الميزة الرئيسية لهذه البطاقات هي إمكانية تخزين كميات كبيرة من المعلومات أكثر من 4 ميغابايت. الناقل من المعلومات عليهم هو الشريط البصري. في واحدة من هذه البطاقات، يمكنك استيعاب ما يصل إلى 2000 صفحة من النص. بالإضافة إلى المعلومات النصية على الخريطة البصرية، يمكنك تخزين الرسومات والصوت وملفات البرنامج، إلخ.

يعتمد تسجيل / معلومات القراءة على التكنولوجيا البصرية. يتم ضمان إمكانية حماية المعلومات متعددة المستويات.

يتم توصيل جهاز إدخال / إخراج البيانات على بطاقة الليزر بسهولة بجهاز كمبيوتر شخصي تقليدي ويسمح لك بالعمل في وضع Worm. لا يمكن مسح المعلومات المسجلة على الخريطة، ولكن هناك إمكانية إدخال بيانات متعددة على الناقل ضمن الكمية المتاحة من الذاكرة.

في الوقت نفسه، توفر الدودة تخزين دائم لتسجيل المعلومات حول محاولات الوصول إلى الخريطة ووصول البيانات.

تم تصميم خرائط الليزر لتخزين المعلومات وإنشاء بنوك بيانات في المؤسسات الطبية والمحفوظات والمكتبات.

مجالات تطبيق الخرائط البصرية الليزر:

- خدمات الأمن - تخزين البيانات للحصول على تحديد البيومترية (توقيعات العينة، بصمات الأصابع، مطبوعات النخيل). يمكن أن تستخدم خرائط الليزر حماية متعددة المستويات في شكل رموز مغناطيسية ورموز الشريطية والطباعة الحرارية الملونة وغيرها؛

- الطب - تخزين قصص مرضا المريض، وأصوية، نتائج التحليلات، ECG، الموجات فوق الصوتية، الأطباء وصفة طبية، إلخ؛

- التأمين - تخزين سمات بوليصة التأمين، بيانات جواز السفر للمالك، معلومات كاملة عن مرافق التأمين (الممتلكات، العقارات، السيارة، الصحة، إلخ)؛

- المحفوظات والمكتبات - تخزين النصوص والرسومات، إلخ؛

- تخزين البيانات على السيارات؛

- رخصة السائق؛

- تعريف؛

- البطاقات المصرفية.

في التقنيات المصرفية، لم تتلق بطاقات التوزيع البصرية بعد بسبب ارتفاع تكلفة كل من البطاقات نفسها ومعدات القراءة.

إنتاج تكنولوجيا بطاقات الفراغات

طريقة التصفيح

يتم استخدام طريقة التصفيح الآن للبطاقات البلاستيكية المصنعة في الغالب التي يتم فرض زيادة المتطلبات المتزايدة. أثناء التصفيح، يتم تشكيل طبقات فردية من مادة الورقة في خريطة صلبة للخريطة تحت تأثير درجات الحرارة المرتفعة والضغط.

لتشكيل ورقة متعددة الطبقات من أساس البطاقات في سلسلة عملية إنتاجها، يتم استخدام مكابس التدفئة الهيدروليكية القوية والتبريد. تحدد الصحافة نظام المعالج الدقيق المدمج، وتحديد دورات تكوين كل نوع المنتج. تصميم المطابع الحديثة ينطوي على تسخين قدم واحدة وتبريد الآخر. في لوحات صب المكابس، توجد قنوات لتبريد المياه المتسارع بعد الانتهاء من التدفئة. كما يوفر هذا الإجراء عملية تكنولوجية مستمرة.

في عملية الإنتاج، يتم تقديم الأوراق المحملة في خلايا خاصة من الجداول التي تحتوي على بكرات في أقسام التحميل في الصحافة، والتي تتحمل بالتناوب آلية الرفع تحت مستوى جدول الجمعية. يتم وضع الأقسام المحملة من الصحافة ميكانيكيا في التدفئة واضغط على عقدة.

في نهاية دورة التدفئة، تتكرر العملية: يتم تمديد الخلايا المبردة مع أوراق قابلة للضغط بالتناوب من الضغط على جداول التجميع. تتم إزالة اللوحات المعدنية المصقولة الأعلى هنا، مما يوفر نعومة السطح المرغوبة، ويتم تغذية الأوراق النهائية من البلاستيك متعدد الطبقات للناقل لمزيد من المعالجة أو المخزنة.

آلات القطع والقطع الآلي

تم تجهيز آلة القطع ومثقب الصحافة المنخفض مع نظام تحديد المواقع البصرية يوفر تسوية فردية لتخطيط الطباعة بمعيار لكل بطاقة في مراحل هذه العملية. يتيح لك ذلك تحمل دقة تصنيع ما يصل إلى + 0.01 مم في جميع مراحل إنشاء منتج، بغض النظر عن انكماش المواد في عملية تكوين طبقة طبقة من ورقة متعددة الطبقات.

يضع المشغل مزخرفا ببرفيا، يخضع للتشكيل الساخن والتفتيش على الجودة والأغطية البلاستيكية على لوحات مخططة، وبعد ذلك تخترق الحجم المطلوب. في الوقت نفسه، يتم وضع علامة بطاقات دون المستوى المطلوب. يتم أخذ الأوراق المقطوعة من سطح المكتب مع جهاز رفع الفراغ ويتم تثبيته على التصوير الضوئي لآلة الستارة. يلتقط وضع الورقة باستخدام محركات السائر التي تسيطر عليها مجسات نظام تحديد المواقع الطباعة. بعد وضع الورقة المشفرة وخفضت بطاقات منفصلة، \u200b\u200bوالتي تخدم تلقائيا في أجهزة الاستقبال.

تم تصميم القطع التشطيبية مع وضع طباعة تلقائي لاستقبال تلقائي من نطاقات آلة القطع مع بطاقات PVC أو ABS أو مواد أخرى، سميكة من 0.4 إلى 0.8 مم.

تؤدي الصحافة القطع النهائية إلى القطع النهائي للبطاقات وفقا ل الأبعاد القياسية ISO ويسمح لك بإجراء ملايين البطاقات خلال الفترة المضمونة لخدمتها. يوفر بطاقات التشذيب للحصول على حافة واضحة عالية الجودة. يمكن تصميم ثقب العمل للعمل مع أي أوراق من الأوراق من حيث 30،000 بطاقات في الساعة أو أكثر.

يتم تسليم القصاصات تلقائيا إلى الناقل إلى مناطق التشطيب الأخرى بوتيرة مقابلة لأداء السطر المحدد.

تسمح لنا الأجهزة لتطبيق الهولوغرام بتقليل النفايات من المواد الخام باهظة الثمن وزواج الرقائق. تتضمن الآلة الحديثة النموذجية قناة مزدوجة الهولوغرامات المزدوجة في وقت واحد على ورقتين في الأداء يصل إلى 7500 بطاقة في الساعة.

يتم تقديم البطاقات من متجر مزدوج في قناتين، لكل منها استشعار فردي لكشف عن الصور البصرية والتجليد الهندسي لكل نفس الهولوغرام المتراكم.

توفر الأجهزة إمكانية حركة الترددية المستقلة من أجهزة الاستشعار البصرية لكل قناة من الجهاز، مما يضمن الدقة الموضعية اللازمة.

بعد العملية النقش، تفصل السكاكين إحباط الفائض من سطح البطاقة، مما يخلق حافة سلسة. يتم إرسال البطاقات النهائية تلقائيا إلى ناقل نقل خاص لنقل النقل، وتغذيها إلى جهاز ختم لوحات للتوقيع.

يشبه جهاز ختم التوقيعات جهاز الهولوغرام ويشمل قنوات مزدوجة لتداخلها المتزامن على بطاقتين، والتي مرت عملية القطع على ختم التشطيب. إنتاجيتها تصل إلى 8000 بطاقة في الساعة.

في الجهاز النقش لوحات الاشتراك، كما هو الحال في جهاز الهولوغرام، هناك رؤوس ذاتية التسوية التي يتم التحكم فيها بشكل مستقل وتوفر سرعة الغالق في درجة الحرارة المحددة المطلوبة لتسجيل لوحات اشتراك على سطح الخريطة في موقع محدد. توفر منظمات درجة الحرارة المستقلين مع العينة الرقمية في قنوات هذه الأجهزة تنظيم دقيق لرؤساء التسخين.

يتم إرسال البطاقات النهائية إلى متجر مزدوج لإطعامها تلقائيا إلى موقع التفتيش للناقل.

الفراغات التحكم والتعبئة

يتم توجيه البطاقات المقدمة من الناقل في جامع التفتيش تحت الرأس الذي يتم التحكم فيه، حيث يتم فحص كلا الطرفين في وقت واحد. يتم التحكم في المعلمات التالية:

- ولاء لتحديد موقع الصورة المطبوعة بالنسبة إلى حافة البطاقة؛

- خصائص الألوان، ظلال؛

- ولاء لتحديد موقع الشريط المغناطيسي؛

- الولاء لتحديد المواقع الهولوغرام؛

- ولاء لتحديد المواقع من الفريق للتوقيع؛

- microcracks، الخدوش؛

تتم إعادة تعيين التفتيش الإلكتروني السابق للبطاقة إلى الناقل للفحص البصري للكشف عن عيوب صب الطبقة أو وجود الغبار، وكذلك العيوب التي لا يمكن اكتشافها بواسطة جهاز التحكم الإلكتروني هذا. في نهاية السطر، يتم تثبيت جهاز التعبئة التلقائي على البطاقات التي مرت فيها قسم التفتيش من الناقل. يحسب الجهاز الرقم المطلوب من البطاقات للوضع في المربعات، والتي يتم لفها بعد إغلاق مع فيلم يتقلص.

طريقة صب الضغط

يستخدم صب الضغط أساسا في تصنيع الهاتف الإلكتروني، وكذلك بطاقات SIM للهواتف المحمولة. في الآونة الأخيرة، تنتج البطاقات البلاستيكية المعالجات المكونة من المعالجات الدقيقة بطاقات بلاستيكية من المعالجات الدقيقة في هذه الحالة، يتم تطبيق طريقة تعيين صورة الطباعة على كل بطاقة بشكل منفصل، ثم يتم تغطيتها بالورنيش، والتي بمثابة فيلم واقي بدلا من صفح. يتم تشكيل تعميق زرع وحدة الشريحة من خلال نموذج صحفي. كمواد خام، يتم استخدام Acrylnitrile Acrylnitrile Butadiene-Styrene (ABS). يتم تقديم حبيبات في المخبأ، ثم أدخل منطقة التدفئة. يتم حقن جزء كتلة ذائبة تحت ضغط كبير عادة ما يتم تصميم النموذج لصناعة العديد من الفراغات. إحدى المشكلات التي يجب أن تقررها عند إصدار البطاقات عن طريق الصب تحت الضغط هي إزالة التكوين الذي تم تشكيله بواسطة قذف مكيادق البطاقات الجاهزة من النماذج.

مواد لصناعة الخرائط

حاليا، لا يزال كلوريد البولي فينيل (PVC) يستخدم في كثير من الأحيان لصناعة البطاقات. من خلال معالجة أوضاع درجات الحرارة بسهولة مع أوضاع درجة الحرارة التي تستخدم البطاقات. يتم إجراء بطاقات الائتمان حول العالم حصريا من PVC. يمكن رسم كلوريد البولي فينيل، المستخدمة كأساس للبطاقات، بألوان مختلفة. إنه محايد في اللون - هذا مواتية بشكل خاص في تصنيع الطباعة الملونة، والألوان التي لا تشوهها، ولا يزال اللون الأبيض نظيفا.

نظرا لوجود الكلور في تكوين كلوريد البولي فينيل، يعتقد أن المواد الضارة بالبيئة، ومواد البداية - كلوريد الفينيل - هي مادة مسرطنة. ومع ذلك، يمكن استخدام كلوريد البولي فينيل مرة أخرى ولهذا السبب لا يلوث البيئة.

يستخدم PVC بشكل خاص في كثير من الأحيان في تصنيع الخرائط بطريقة التصفيح. في تكنولوجيا التصنيع، لا ينطبق على صب حقن. Acrylnitril-Butadiene-Styrene (ABS) هو جدارة بالحرارة غير متبلور وكذلك PVC. تتميز بقوة عالية ومقاومة للحرارة. ABS لديه إمكانيات محدودة للغاية عند طلاء الطبقة الداخلية والصفحة. لم يتم تحديد التأثير البيئي السلبي في القيمة المطلقة. تشير المواد المصدر البنزين المستخدمة في تصنيعها إلى المواد المسرطنة.

حاليا، يتم تصنيع بطاقات SIM للهواتف المحمولة من ABS، خرائط التأمين الطبي. في مجال مواد التعبئة والتغليف، يتم استخدام Terephhalate البولي إيثيلين (PET)، المعروفة باسم البوليستر، تقليديا. الحيوانات الأليفة - الدجاج بالحرارة، والذي يستخدم في إنتاج هذه البطاقات فقط لهذه السلامة البيئية مهمة، وترد متطلبات المقاومة الحرارية الصارمة. بالإضافة إلى ذلك، من الضروري أن تأخذ في الاعتبار أن مواد PET لديها قدرة محدودة للغاية عند الرسم. لم يتم اكتشاف التأثير السلبي على الصحة والبيئة في مواد الحيوانات الأليفة. يرتبط إعادة تدوير إعادة استخدام نفايات الإنتاج التي تم الحصول عليها خلال عملية التصنيع للبطاقات البلاستيكية، بالإضافة إلى بطاقات بلاستيكية على قيد الحياة، بتكاليف عالية بسبب حقيقة أنها مغطاة بطلاء الطباعة. يستخدم الحيوانات الأليفة في تقنيات صب التصفيح والحقن.

بالإضافة إلى المواد المسماة بالفعل، يتم استخدام Polycarbonade (PC) لصنع بطاقات بلاستيكية مقاومة لدرجات الحرارة المرتفعة وتستخدم في المقام الأول لتصنيع بطاقات عالية الجودة. الكمبيوتر هو التلوين جيدا، ولكن لا يمكن إعادة تدويرها وإعادة استخدامها. يتم استخدام مزيج من PVC وأجهزة الكمبيوتر من قبل بعض الشركات المصنعة للبطاقات بطاقات SIM المقاومة للحرارة للهواتف المحمولة. ومع ذلك، لا يمكن مقارنة هذه البطاقة مع البطاقة المصنوعة حصريا من جهاز الكمبيوتر. استخدام إنتاج بطاقات الكمبيوتر PVC مع PVC هو اقتصادي بحت إلى حد ما من الأسباب البيئية، لأن بطاقات الكمبيوتر مكلفة، وتصنيعها صعبة للغاية.

يمكن استخدام جهاز الكمبيوتر في التقنيات الترقق والضغط على الضغط.

تصميم الفراغات

تصميم الفراغات هو موضوع يستحق اهتماما خاصا. إنه في حد ما الفن على قطعة من البلاستيك، إذا يتعلق الأمر بالتصميم الجيد. إذا تحدثنا عن التنفيذ الفني، فإن البرامج المستخدمة لتطوير تصميم البطاقة مشابهة للبرنامج لتطوير المعتاد (المجلات، الكتالوجات، الكتيبات، أفينيوز الإعلانية ...) منتجات الطباعة. لكن كل شيء آخر هو نهج مصمم شخصي فردي للمنتج. إنه فن التجسد تصميم جيد على منصة صغيرة من البطاقة وهو مفتاح نجاح منتج معين، العلامة التجارية. بالإضافة إلى عناصر موجودة صارمة على الخريطة (كشريط مغناطيسي، رقاقة، لوحة توقيع)، وفقا لمعايير ISO الدولية، تتألف المشكلة أيضا في تجسيد التصميم أو الأفكار الفنية للغاية على الخريطة من أجل أن ينظر إليها المستهلك مع الإعجاب. بعد كل شيء، يمكن استخدام البطاقة ليس فقط وظيفيا، ولكن أيضا كموضوع لجمع أو هدية أو تبادل. من أجل تجسيد أفكار التصميم، وغالبا ما تستخدم تقنيات اللوحة، الإبداع الشعبيةوالتصميم والصور. جنبا إلى جنب مع هذا، هناك حاجة إلى المعرفة في الدهانات المطبقة لتكنولوجيات واقية في الصحافة (Guillos، الأخشاب الصغيرة، الدهانات غير المرئية، إلخ). لزيادة الجاذبية، تستخدم عناصر التصميم المحددة في بعض الأحيان: تنقط رقائق المجسم أو الطلاء توفير تأثير معدني أو لؤلؤي، وسطح مع تأثير اللمس (على سبيل المثال، الجمع بين المناطق اللامعة وغير اللامعة، أو مجهزة بمعالجة ميكرويف)، والطباعة الخاصة الدهانات التي تحتفظ برائحة معينة (على سبيل المثال، العطور)، قم بالتنقل في نهاية البطاقة (بحيث عندما ينظر إليها على جانب الخريطة، كانت هناك شريحة، على سبيل المثال، ذهبي)، واستخدام البلاستيك الشفاف، وإدراج من المعادن والأحجار الثمينة، مما يجعل الخرائط غير القياسية (MasterCard MC²) أو الحجم (Visa Mini).

أنواع البطاقات المصرفية

يمكن إصدار البطاقة المصرفية من قبل البنك محلي (الانتماء إلى نظام الدفع المحلي، كقاعدة عامة داخل حالة واحدة) دولي (في غضون نظام الدفعتوحيد العديد من البنوك المشاركة في جميع أنحاء العالم)؛ محسوب (دين), الإئتمان و مسبقة الدفعوبعد متاح أيضا افتراضية بطاقات.

بطاقات محسوبة (الخصم)

تهدف البطاقة المقدرة إلى أداء العمليات من قبل صاحبها ضمن ما تبقى من أموال العميل الموجودة في حسابها المصرفي، مع مراعاة الحدود الثابتة.

عدم الحاجة إلى التحقق الدقيق للشخصية ودراسة تاريخ الائتمان في حامل البطاقة يبسط عملية التصميم ويقلل من تكلفة صيانتها. فيما يتعلق بتوازن الأموال على النتيجة، يتم شحن الفائدة في بعض الأحيان، كما هو الحال في المساهمة المصرفية المعتادة.

بطاقات مع المكشوف المسموح بها

مقتطف من كتاب "بطاقات الدفع. موسوعة الأعمال، موسكو: 2008. 760 ص. BIDING، ISBN 5-7958-0237-4، مركز البحوث لأنظمة الدفع والحسابات، والمواد المقدمة من المؤلف.

تتمثل بطاقات المكشوف المسموح بها في استمرار طبيعي لتطوير بطاقات الخصم، بل يمكنك حتى أن نقول أن هذا هو خيارهم المتقدمة. خبرت تجربة أجنبية في تطوير بطاقات الدفع من بطاقات الائتمان، يمكنك تذكر تاريخ تطوير نظام نادي داينرز. في روسيا، ذهبت البطاقات إلى أخرى: من الخصم إلى الائتمان. العديد من البطاقات التي تسمح للعملاء بتلقي النقود على الائتمان هي بطاقات الخصم من خلال السحب على المكشوف المسموح بها، وهم يطلقون على البنوك لأغراض التسويق. توافق على أن الاسم المعتمد عموما "بطاقة الائتمان" هو أكثر سهولة الإدراك من مصطلح البنوك "بطاقة مع المكشوف المسموح بها". قد لا تكون كلمة "السحب على المكشوف" مألوفا للعديد من العملاء المحتملين الذين لن يفهموا ما هي هذه الخدمة. بطاقة الائتمان - اسم أبسط، ما هو قرض، أنت تعرف كل شيء تقريبا. دعونا نلقي نظرة على البطاقة ذات السحب على المكشوف المسموح بها. السحب على المكشوف - قرض تم الحصول عليه عن طريق استخراج فحص أو أمر الدفع بمبلغ يتجاوز رصيد الأموال على الحساب. يتم التفاوض على قرض السحب على المكشوف عند فتح حساب ولا يمكنه تجاوز المبلغ الثابت. في أدب خاص، يتم تقديم تفسير مفصل لمفهوم "إقراض الحساب (السحب على المكشوف)": في الحالات التي يكون فيها، وفقا لاتفاقية الحساب المصرفي، تمارس البنك المدفوعات من الحساب، على الرغم من عدم وجود أموال (قروض الحساب) ، يعتبر البنك قرضا للمبلغ المناسب مع يوم العميل لتنفيذ هذه الدفع. يتم تحديد حقوق والتزامات الأطراف المرتبطة بإقراض الحساب من قبل قواعد القرض والائتمان (الفصل 42)، إذا لم يتم تقديم آخر (المادة 850 من القانون المدني للاتحاد الروسي) لاتفاقية الحساب المصرفي.

من وجهة نظر العميل، فإن بطاقة التشغيل المسموح بها هي بطاقة دفع تسمح لك بإجراء المدفوعات، كلاهما على حساب حامل البطاقة، وضعت على الحساب المصرفي، ومن خلال القرض الذي يوفره البنك في حالة عدم وجود أموال على الحساب. يتم توفير حامل بطاقة الائتمان فقط إذا تم إجراء الدفعات باستخدام استخدامها ونقص الأموال على حساب العميل للدفع. هذه بطاقة عملاء: حسابات العملاء والحد من الائتمان للبنك المقدم من العميل. في حالة كفاية الأموال على الحساب، يتم إجراء عمليات البطاقة على حساب أموال العميل، بمجرد توقف الحساب أن يكون لديك أموال كافية للعملاء، يبدأ البنك في إقراض عميل بمبلغ حد الائتمان المنشأ وبعد وبالتالي، من وجهة نظر العميل، على الخريطة قد تكون الرصيد الموجود في الحساب أو الديون، والتي يجب إعادة سدادها في المواعيد النهائية المحددة في العقد.

قد يكون مثل هذا المخطط التفاعل العميل والبنك في العديد من الحالات أكثر ربحية للعميل من العمل مع الكلاسيكية بطاقات الائتمانوبعد في حالة هذا المنتج، لا يتم دائما استعارة العميل من البنك، ويمكن استخدام البطاقة كخصم مدين، مما يدفع وسائله الخاصة، وبالتالي توفير النسب المئوية الائتمانية. فيما يتعلق بهذه الميزة، يفضل العديد من العملاء بطاقة بطاقة ائتمان كلاسيكية على المكشوف دائم، على الرغم من أن الشروط والبطاقة الأخرى يمكن أن تختلف اختلافا كبيرا من البنك إلى البنك، ويتم تعويض الخسائر المعنية بمفردها عن فوائد الآخرين وبعد

يمكن أن يختلف توفير السحب على المكشوف بشكل كبير، ولكن يمكنك اختيار طريقتين رئيسيتين تستخدمه البنوك. الأول هو توفير السحب على المكشوف لفترة قصيرة (1-2 أشهر)، وبعد ذلك يجب على العميل سداد الديون بالكامل. بعد السداد الكامل، يتوفر العميل مرة أخرى حد \u200b\u200bائتماني بالكامل، وبالتالي، للفترة المضغوطة، السحب على المكشوف سداد كامل وإمكانية جديدة. في حالة فشل السحب على المكشوف، يبدأ البنك في تهمة مصلحة مرتفعة أو عقوبة. تم توزيع هذا النهج في إطار مشاريع الرواتب فيما يتعلق براحة سداد ديون المقترض، والذي لا ينبغي أن يحضره البنك، فإن نقل الأجور يؤدي تلقائيا إلى صد اليد على الخريطة. بطبيعة الحال، عادة ما تكون هذه المكشوفة كمية صغيرة ولا يمكن أن تكون أكبر من متوسط \u200b\u200bالراتب الشهري للمقترض، وإلا فإن كمية الأجور المدرجة ببساطة لن تكون قادرة على سد الديون بالكامل. كجزء من هذه الشروط، تقوم البنوك بإنشاء أو عدد ثابت من كل شهر (على سبيل المثال، حتى اليوم العاشر من كل شهر) أو عدد الأيام من حدوث الديون. تتمتع كلا مناهضين في المواعيد النهائية بمزايا وسلبياتها، وهو رقم ثابت يعني تركيز الطعون العميل ليوم واحد، في هذا اليوم في البنك، هناك مراقبة للعملاء، هناك قوائم انتظار، مما يؤدي إلى تدهور في جودة الخدمة وبعد يعد النهج بكمية معينة من الديون أكثر تعقيدا لتتبع العميل، مما قد ينسى ببساطة عندما استخدم البطاقة داخل المكشوف. باستخدام أحدث طريقة، يوزع بنك الدورة التدريبية زيارات العملاء إلى أكثر أو أقل بالتساوي لمدة شهر، ولكن في الوقت نفسه يجب على البنك إنشاء إشعار تشغيلي لكل عميل حول الحاجة إلى سداد السحب على المكشوف قبل بضعة أيام قبل انتهاء ديون صالحة. النهج الثاني لتوفير السحب على المكشوف هو توفير السحب على المكشوف للحصول على مبلغ كبير لفترة طويلة. في هذه الحالة، يجب على العميل إجراء الحد الأدنى المبلغ الذي أنشأه البنك مع البنك لسداد السداد على المكشوف والاهتمام باستخدامه. بالطبع، لا أحد يمنع العميل وسداد السحب على المكشوف بالكامل خلال الشهر الأول، ولكن هناك فرصة لبناء فترة سداد أو ببساطة تجعل الحد الأدنى باستمرار الحد الأدنى لسدادها، وجلب الدخل إلى البنك. مثل هذه المكشوفة قريبة جدا في ظل ظروف بطاقات الائتمان.

بطاقات الائتمان

مقتطف من كتاب "بطاقات الدفع. موسوعة الأعمال، موسكو: 2008. 760 ص. BIDING، ISBN 5-7958-0237-4، مركز البحوث لأنظمة الدفع والحسابات، والمواد المقدمة من المؤلف

تعد بطاقات الائتمان واحدة من أكثر المنتجات الائتمانية الواعدة للأفراد، واستبدال القروض الاستهلاكية تدريجيا للاحتياجات الملحة. في عملية وصف هذا المنتج، نحن المزيد من المقارنات مع الإقراض الكلاسيكي. نظرا للمجموعة المتكررة من منتجات اثنين من المنتجات المصرفية (خريطة وائتمانية)، من الصعب تقديرها بشكل صحيح مدى مزيد من الأنشطة حول بطاقة الائتمان - الإقراض أو المعاملات مع بطاقات الدفع. الميزة الرئيسية لبطاقات الائتمان للقروض هي إمكانية استخدام قرض، دون الإبلاغ عن البنك عن استخدامه المستهدف، والقدرة على استئناف خط الائتمان المستمر بعد السداد. عادة ما تشير بطاقات الائتمان إلى خطوط ائتمان طويلة تنطفئ بأجزاء متساوية، حيث تنضج خط الائتمان المستأنف. الفرق في بطاقات البيانات من البطاقات ذات السحب على المكشوف المسموح به هو عدم وجود رصيد إيجابي على الخريطة. قد تتحمل بطاقة الائتمان وجود قرض يصدر للعميل أو عدم وجوده. حتى إذا كان العميل قد حصل على مبلغ أكثر من مبلغ الديون، فإنه يؤخذ في الاعتبار على حساب منفصل ويستخدم فقط لسداد القرض بعد حدوثه. علاوة على ذلك، ينطفئ القرض في عدد معين، وافق عليه العقد، وليس مباشرة بعد الحدوث. هذه الميزة في بعض الحالات ليست عميلا مربحا تماما، ولكن غالبا ما يتم تعويضه بوجود فترة تفضيلية (نعمة). دعونا نفكر في التفاصيل النوع الأكثر شيوعا ومريحة من قروض البطاقات - بطاقات الائتمان الدوارة.

تاريخيا، كانت أول بطاقات دفع Diners Club كانت رصيدا وتحمل الفرصة لدفع الائتمان في المطاعم، والتي دفع العميل بعد نهاية الفترة المقدرة. في روسيا، عاد تطور البطاقات. كان النوع الرئيسي من البطاقات الصادرة عن البنوك الروسية حتى وقت قريب من الخصم، ثم افترض الفرصة لدفع فقط داخل الأموال التي يقدمها العملاء إلى الحساب. شكلت القضية الرئيسية للانبعاثات وهي حاليا على الخرائط الصادرة كجزء من مشاريع الرواتب عندما تعمل البطاقة كأداة لدفع الأجور إلى موظفي المنظمات العميلة للبنك للبنك. تشكل بطاقات البيع بالتجزئة في حقائب البطاقات في الكتلة الرئيسية للبنوك جزءا أصغر بكثير، على الرغم من أنها ليست أقل إثارة للاهتمام للبنوك على حساب تركيزها الأكبر على استخدام مؤسسات التجارة والخدمات. أدى تطوير المنافسة في سوق البطاقات وأسواق إقراض المستهلك إلى ظهور بطاقات الائتمان، والتي ينطوي استخدامها على استخدام الصناديق المصرفية المقترضة، وليس مدخرات العملاء.

يسمح انبعاث بطاقات الائتمان البنوك بدخول مستوى جديد من التطوير، مع مستويات صغيرة من تكاليف التشغيل، وجذب مجموعات عميل جديدة:

- بعد أن أعطى بطاقة واحدة البطاقة، لا يلزم البنك أن يكون لديك شبكة واسعة من المؤسسات الكلاسيكية، لأن الحصول على قرض للعميل ينطوي على استخدامه في شركة تجارة وخدمات أو تلقي نقدا في أجهزة الصراف الآلي؛

- إعادة تجديد البطاقة، وبالتالي، يمكن أن تحدث سداد القرض أيضا من خلال أجهزة الصراف الآلي أو غيرها من محطات الخدمة الذاتية المجهزة بنمط تلقي نقدية، بالإضافة إلى التحويل غير النقدي إلى حساب مصرفي؛

- تعد عمليات البطاقات المعالجة أكثر أتمتة من القروض الكلاسيكية، والتي تجعل من الأسهل بالنسبة للبنك القيام بهذه العمليات، مع الاستعبدان بتكلفة العمليات.

البنك "البطاقة" ليس من الضروري بناء شبكة من الإدارات والفروع، والتي تقلل بشكل كبير من تكلفة خدمة العملاء، وتتيح لك جذب هذه المجموعات العميلة التي كانت مستحيلة سابقا أن تخدم بسبب خللها. مثال مثير للاهتمام لبنك بطاقة أحادية الغذاء في روسيا هو البنك "تينكوف". أنظمة الائتمان. " دخل هذا البنك فقط نسبيا في السوق ويبني أعمالها فقط على بطاقات الائتمان، دون توفير خدمات مصرفية أخرى للعملاء. سيكون من المثير للاهتمام معرفة نجاح هذا المشروع في روسيا، وتظهر الخبرة الأجنبية أن هذا النهج له الحق في الحياة. ولكن على هذا المسار أيضا هناك خطر على أخذ جزء العميل بشكل غير صحيح الذي يصوغ فيه البنك اقتراحا. قررت إحدى البنوك البريطانية بناء على توصية المسوقين توسيع جغرافية وجوده داخل البلاد. تحقيقا لهذه الغاية، فإن التوزيع البريدي لمقترحات بطاقات الائتمان لبنك مسدسات بطاقات الائتمان في تلك المناطق، حيث لم يتم تقديم البنك من مكاتبه. تحولت نتائج هذه الخطوة على النحو التالي: تمكن البنك من جذب نسبة مئوية صغيرة جدا من العملاء الجدد (أصغر بكثير من القوائم البريدية العادية)، وعلاوة على ذلك، بعد إصدار قروض دوارة لهؤلاء العملاء، النسبة المئوية للديون المتأخرة تجاوزت بشكل كبير عتبة المخاطر الطبيعية. بالنسبة للإجراءات، تمت دعوة مستشار لجهة خارجية في هذه الحالة، والتي اكتشفت سوء تقدير البنك. اتضح أن العلامة التجارية للبنك غير مألوف تماما للعملاء المحتملين في المنطقة حيث تم إرسال الجمل عن طريق البريد، وكان المقترضيون القياسيين يخشون استخدام خدمات منظمة مالية غير مألوفة. فقط الجزء الأكثر خطورة للعميل للاستفادة من خدماته، والتي يتم تقديم البنوك المحلية بالفعل على البيئات القاسية أو لا يتم توفيرها على الإطلاق. ربما قبل البريد الإلكتروني في البنك، كان من الضروري إجراء شركة إعلانية للصور في المنطقة، ثم نتائج العمل سيكون آخرين. وبالتالي، فإن المدخرات على شبكة المؤسسات لا تعني وفورات في ميزانية الإعلانات، فلن يجذب بنك بطاقة البيع بالتجزئة ما يكفي من العملاء إذا كان المقترضون المحتملون لا يعرفون ذلك.

تجدر الإشارة إلى أن قروض البطاقات هي منتج أكثر ربحية مقارنة بالقروض الكلاسيكية، نظرا لجميع أنواع لجان التشغيل الإضافية الناشئة في عملية صيانة البطاقة (رسوم الخدمة السنوية، والإصدار النقدي، وتوفير مقتطفات ونسخ من الداما، إلخ. ). هذه اللجان غير مرئية وغير مناقشة من قبل العملاء، خاصة أن هناك خيار (على سبيل المثال، لا لإزالة النقد، ولكن دفع بطاقة البطاقة، ولكن مع وجود قضية كافية من الانبعاثات تمثل مقالا كبيرا إلى حد ما من دخل البنك).

البطاقات المدفوعة مسبقا

تم تصميم البطاقة المدفوعة مسبقا لجعلها حامل العمليات، والحسابات التي يتم تنفيذها من قبل مصدر مؤسسة ائتمانية نيابة عنها، وتعتقد الحق في الطلب على حامل البطاقة المدفوع المدفوعة مقدما إلى مصدر مؤسسة الائتمان للدفع من البضائع (الأشغال، الخدمات، نتائج النشاط الفكري) أو إصدار نقدي.

مقتطف من كتاب "أدوات مدفوعات التجزئة المدفوعة مسبقا - من طريق التحقق من الأموال الإلكترونية" المقدمة من المؤلف.

بالنسبة للبطاقات البنكية المدفوعة مسبقا في توفير رقم 266-P البنك المركزي للاتحاد الروسي "بشأن انبعاث البطاقات البنكية والعمليات المرتكبة باستخدام بطاقات الدفع" (مسجلة من قبل وزارة العدل الاتحاد الروسي في 25 مارس 2005 تسجيل رقم التسجيل 6431 مؤرخ مؤرخ في 24 ديسمبر 2004) تعريف دنماركي: تهدف البطاقة المدفوعة مسبقا إلى تنفيذها من قبل صاحب العمليات، يتم إجراء حسابات مؤسسات ائتمانية - المصدر النيابة عنها، ويقوم بالحق في المطالبة ب حامل البطاقة المدفوع مسبقا إلى مؤسسة ائتمان - المصدر لدفع البضائع (الأشغال، الخدمات، نتائج النشاط الفكري) أو أموال إصدار نقدي.

هناك تعريف أكثر تقدما وممارسة أجنبية للبطاقات المدفوعة مسبقا، وليس فقط المصرفية: بطاقة مسبقة الدفع - بطاقة مسبقة الدفع؛ يشير المصطلح إلى مجموعة متنوعة من بطاقات الخصم المباشر للفئة (مع شريط مغناطيسي، واصطحاب صغيرة من الذاكرة، مع المعالج الدقيق) تستخدم لحساب البضائع أو الخدمات داخل المبلغ المدفوع مسبقا؛ علامات شائعة للبطاقات المدفوعة مسبقا هي: يتم تحميلها على بطاقات "القيمة"، الخصم المباشر "القيم" على البطاقة في وقت دفع السلع أو الخدمات؛ كمية صغيرة من "القيم"؛ تنقسم إلى نوعين كبيرين حسب طبيعة "القيم" التي تم تحميلها عليها: محافظ بطاقات إلكترونية تحتوي على أموال وبطاقات إلكترونية يتم فيها تحميل "وحدات" للخدمات (على سبيل المثال، عدد رحلات النقل العام، الرقم دقائق في بطاقات الهاتف المدفوعة مسبقا، وعدد "النقاط" في بطاقات الولاء، إلخ)؛ قد يكون المصدرين من البطاقات المدفوعة مسبقا، كلا من البنوك والائتمان والمؤسسات المالية (هذا ينطبق بشكل أساسي على بطاقات المحفظة الإلكترونية) والمنظمات غير المصرفية (التجارة، الاتصالات السلكية واللاسلكية، شركات النقل) قد لا تكون البطاقات المدفوعة مسبقا تحديد الهوية (على سبيل المثال، بطاقات الهاتف، بطاقات الدفع للسفر في وسائل النقل العام)؛ تم تصميم محافظ البطاقات الإلكترونية لشراء مجموعة واسعة من السلع والخدمات في الشركات التجارية (الخدمات)؛ تستخدم البطاقات ذات "الوحدات" التي تم تنزيلها لدفع ثمن واحد أو نوعين من الخدمات أو المشتريات داخل مصدر شركة تجاري واحد؛ محافظ البطاقات الإلكترونية، كقاعدة عامة، تنتمي إلى فئة البطاقات المتجددة، البطاقات مع بطاقات "وحدات" - لمرة واحدة أو "غير شفافة". يترك هذا التعريف الكثير من المشكلات على Terminas، خاصة ماهية محفظة إلكترونية لديها عميل مصرفي عديم الخبرة.

لقد أعلنت بعض البنوك الروسية منذ فترة طويلة عن إطلاق بطاقات الدفع المسبق والمدفوعة. بطاقة الهدايا - بطاقة مسبقة الدفع تعطي مالكها الحق في تلقي البضائع أو الخدمات إلى المبلغ المحدد على الخريطة عادة ما تكون هدية، بدلا من هدية "غير واسعة" أو هدية نقدية. مع امتحان أوثق، تحولت هذه المنتجات من البنك الروسي إلى خرائط فورية تقليدية دون تحديد اللقب عليها. يتم وضع هذه البطاقات على أساس اتفاقية حساب مصرفي وفتح حساب إلى تعيين العميل. في الواقع، إنها بطاقة خصم عادية، فقط دون تطبيق الاسم والاسم في البطاقة نفسها. من الناحية النظرية، يمكن نقل هذه البطاقة إلى شخص آخر، وسوف يكون قادرا على استخدامه، لأنه على الخريطة لا يوجد اسم العميل وتحديد الحامل مصنوع من التوقيع، وهو ما لم يضطر إلى وضعه يمكن للبنك ويمكنك وضعه في وقت لاحق، لمن يتم نقل البطاقة. ولكن من الضروري أن نفهم ذلك من وجهة نظر قانونية - هذه الخريطة تنتمي إلى الحامل، مما جعل البطاقة ثم الشخص الذي مر البطاقة سيستخدم ببساطة حساب غريب دون قانوني على أساس الأسباب. نظرا لأن مالك الحساب لم يضيء فيه قوة المحامي، لم تصنع بطاقة إضافية ولم تدمج قانونيا من القوى لاستخدام حسابه، ولكن تسليمها ببساطة الخريطة. بحيث هذه ليست بطاقات مسبقة الدفع، ولكن العاديين بطاقات الخصم دون تحديد اللقب والاسم على الخريطة.

ربما قريبا ستطلق بعض البنوك الروسية بطاقات مسبقة الدفع، خاصة في رأينا لهذه البطاقات هناك شريحة في السوق. على سبيل المثال، يمكن توزيع بطاقات الهدايا المدفوعة مسبقا ليس فقط في فروع البنوك، ولكن أيضا في سلاسل البيع بالتجزئة، على غرار البطاقات غير المصرفية المدفوعة المدفوعة مسبقا (مشغلي المحمول ومقدمي الإنترنت، إلخ). يجب أن تحتوي هذه البطاقات على تصميم "هدية" احتفالي وتغليف هدايا (مغلف كرتون، مربع صغير). يمكن للبطاقة، لديه اسمي ثابت ولا يتم تجديده في المستقبل، أي بعد الاستخدام، يتم إخراج البطاقة. يمكن إصدار هذه البطاقات بناء على تأشيرة الإلكترون. أو cirrus maestro. بدلا من اسم الحامل على الخريطة، قد يتم الإشارة إلى بطاقة الهدايا أو أي نقش محايد أو تهنئة آخر، أي يمكن نقل البطاقة إلى شخص آخر. تتوفر البطاقات مع حد ثابت بالفعل يمكن استخدامها من لحظة تنشيط البطاقة في البنك. يجب بيع هذه البطاقات بسعر أعلى من الاسمية من أجل المشاريع التجارية كان له هامشها.

حتى الآن، لا يتم إصدار هذه البطاقات في روسيا، دعونا نرى كيف يتم الانتهاء من الأمور مع بطاقات الهدايا المدفوعة مسبقا في الخارج. بطاقات الهدايا، جاء لاستبدال شهادات الهدايا في المتاجر - كوبونات الورق، والتي يمكن أن يتم فيها شراء المبلغ الذي يمكن شراؤه في المتجر، وأصدر شهادة. في البنك، يمكن شراء بطاقة هدية على أي مبلغ (على الرغم من أن العتبة العليا محدودة دائما)، فغالبا ما يكون لديك حتى الآن لقب واسم الحامل، حتى تتمكن من إعطائها لأي شخص. بعد تلقي مثل هذه الهدية، يقرر الرجل نفسه أنه من المهم بالنسبة له ومفيد، وشرائه هناك، ثم، أين ومتى هو مريح. يتم إجراء بطاقات الهدايا المصرفية للتقسيم إلى نوعين - إعادة تشغيل وغير مبردة. يمكن فقط التجديد الأولية فقط، وأحيانا تتم الإشارة إلى البطاقة الاسمية مباشرة على الخريطة، ثم يتم استخدام البطاقة حتى يتم استهلاك المبلغ. تتيح لك إعادة التشغيل إجراء التجديد واستخدام بطاقة بنكية منتظمة.

هذا فرق مهم للغاية في الممارسة الأجنبية من الواقع الروسي، نظرا لأن أساس إحدى تفسيرات التشريعات الروسية (الأحكام 266-P)، لا يمكن إعادة تشغيل البطاقات المدفوعة مسبقا لإشراف البنوك الروسية وسيتم إجبارها على الحد من انبعاثات غير خرائط الخرائط.

ظهرت بطاقات الهدايا المصرفية في نهاية عام 2002 من قبل أحد البنوك الأولى التي بدأت بيع بطاقات الهدايا كانت كورب المدينة الوطنية لعدة سنوات، أنتجت بطاقات إعادة تشغيل الشباب. ثم اتضح أن العملاء يرغبون في شراء بطاقات غير مكلفة للحصول على هدية. في نوفمبر 2002، بدأت المدينة الوطنية تقدم بطاقات هدايا فيزا في فروع وعلى موقعها على الإنترنت. كانت البطاقات التي تكسرها ماسورة من 25 دولارا إلى 500 دولار، وتكلفة إطلاقها من 4.95 إلى 8.95 دولار اعتمادا على الاسمية. وهنا اتضح أن الأشخاص الذين لم يفعلوا عملاء لم يكن العملاء في السابق بدأوا في التقدم بطلب للحصول على بطاقات في فرع البنك. وفقا لتقرير UNISYS، اشترى 3٪ من المستهلكين بطاقات هدايا من بنك أو شركة ائتمان - مقارنة ب 52٪ الذين اكتسبتهم من تجار التجزئة. في الوقت نفسه، أعرب 28٪ من المستطلعين عن اهتمامهم بدرجة واحدة أو آخر في شراء بطاقات في البنوك. في عام 2003، بلغ حجم برامج بطاقات هدايا Visa 1 مليار دولار، خلال خمس سنوات خطط تأشيرة لإحضار هذا الرقم إلى 50 مليار دولار، على افتراض أنه بحلول عام 2007 المدفوعات المدفوعة مسبقا سيكون 15٪ من جميع المدفوعات الشرائية. في عام 2003، أصدرت Visa و MasterCard 7.6 مليون بطاقة مسبقة الدفع، والتي تم تنزيلها بنحو 2 مليار دولار. معظم هذه البطاقات هدية.

أنظمة الدفع المحلي (الخرائط المحلية)

السرطان - خريطة نظام الدفع المحلي Sberbank of Russia

يمكن استخدام بطاقة نظام الدفع المحلي فقط في أجهزة الصراف الآلي والمحطات النقدية من بنك المصدر، وكذلك في المنافذ التي يتم فيها تثبيت محطات هذا البنك. على موقع البنك، باستخدام خريطة، يمكن تثبيت القدرة على تشغيل الفاتورة عبر الإنترنت. مثال نموذجي لبطاقة التوفير هو بطاقة معالج من Sberbank. أجهزة الصراف الآلي ومحطات الطرف الثالث، مع استثناءات نادرة، لا تقبل خرائط مماثلة، والدفع في المتاجر عبر الإنترنت بمساعدة المدخرات غير ممكن على الإطلاق.

مثال آخر هو بطاقة الصراف الآلي المؤقتة لبنك أوف أمريكا، والتي تصدر إلى عميل جديد للبنك وهو صالح حتى يتم تنشيط البطاقة الرئيسية، أي في غضون أسبوع أو أسبوعين (مطلوب لإصدار بطاقة جديدة) وبعد وبالتالي، فإن عميل البنك لديه بالفعل الوصول إلى حسابه من أي أجهزة صراف آلي بنك (وكذلك بعض الشركاء، على سبيل المثال،

خرائط أنظمة الدفع الدولية (الخرائط الدولية)

تستخدم البطاقات المصرفية الدولية في المدفوعات الدولية. الأكثر شعبية نظم الدفع - Visa (Visa Electron، فيزا كلاسيك.، Visa Gold، Visa Platinum) و Mastercard (Cirrus، Maestro، Mastercard Mass، Mastercard Gold، Mastercard Platinum).

الأكثر سهولة في العالم في عالم Visa Electron، Cirrus / Maestro. في معظم الحالات، فهي مدنون، كقاعدة عامة، لا تسمح بالمدفوعات الإلكترونية عبر الإنترنت. أنه يحسن سلامة استخدامها. هذه البطاقات هي أرخص بتكلفة الافراج والصيانة.

الأكثر شعبية في العالم - Visa Classic and Mastercard Standart Standart. كلا الخصم والائتمان، كما تسمح لك بالدفع عبر الإنترنت.

مقتطف من كتاب "بطاقات الدفع. موسوعة الأعمال، موسكو: 2008. 760 ص. ملزمة، ISBN 5-7958-0237-4، المواد المقدمة من المؤلف

في الوقت نفسه، ماستركارد وفيزا هي قادة السوق، وتقديم خط إنتاج مشابه وعلى حد ما. على ال سؤال متكرر العملاء، "ما هي البطاقة أفضل لاختيار MasterCard أو Visa، ما هي اختلافاتهم وميزاتهم؟" يمكن أن يجيب موظف في البنك مع بعض الأسباب التي تعد هذه النظم مطابقة واختلافات في بطاقات هذه الأنظمة ليست أكثر من الاختلافات في مشروبات كوكا كولا و Pepsi-Cola (على الرغم من بالطبع، فإن ممثلين عن هذه الأنظمة سيختلفون بشكل قاطع مع مثل هذه الإجابة).

بدوره، تنتمي منتجات نادي داينرز وأنظمة أمريكا إكسبريس إلى قطاع بريميوم وتتميز بحزمة خدمة كبيرة، وبالتالي تكاليف الخدمة العالية.

في البداية، فإن الفرق الأكثر حية بين التأشيرة وماستركارد، كان هناك أصلهم، وبناء على ذلك، ما يسمى. حسابات العملة. بطاقات Visa لديها عملة حساب الدولار، وماستركارد اليورو. حتى الآن، توفر كل من أنظمة الدفع خيارا لعقد العملة حساب.

البطاقات الافتراضية

العديد من البنوك تنتج البطاقات الافتراضية. إنهم يمنكونون وينظرون إلى ما يقرب من نفس المعتاد، ولكن يمكنك الدفع بمساعدتهم حصريا عبر الإنترنت. من خلال أجهزة الصراف الآلي والمحطات الطرفية، لا يمكن لأصحاب هذه الخرائط الحصول على نقود، إلا في حالة إغلاق البطاقة في البنك. في هذه الحالة، يتم إرجاع المالك إلى رصيد الأموال على حساب لجان الختام، إذا تم توفير هذا العقد.

وسائل الراحة وعيوب الاستخدام

مرافق

راحة البطاقات المصرفية - في عالمية الاستخدام. يمكن لصاحب البطاقة تحمل مبالغ كبيرة معه.

- البطاقة المفقودةوبعد في حالة فقدان أو سرقة البطاقة، يمكن للمالك الاتصال بمركز معالجة البنك وعمليات الحظر مع البطاقة. لن تكون مؤسس أو تحدق البطاقة قادرا على استخدامه بعد إجراء الحظر (من بضع ثوان إلى عدة أيام)، باستثناء بعض الحالات النادرة (عمليات Sublimimensy). سيتم إعادة إصدار المالك من قبل بطاقته مع الحفاظ على كامل المبلغ في وقت الحظر، ناقص كمية صغيرة لإعادة التصديق.

- عدم وجود مشاكل مع الجماركوبعد إن تشريع العديد من البلدان محدود أو يراقب بكميات استيراد / تصدير الأموال. لا تخضع البطاقات المصرفية للحساب الجمركي، على التوالي، مع مساعدتهم، يمكنك إشراك أي مبالغ.

- جغرافية المدفوعاتوبعد تتيح لك البطاقات المصرفية لأنظمة الدفع الدولية دفع ثمن السلع والخدمات في معظم بلدان العالم، وكذلك عبر الإنترنت. بطاقات العملات ثابتة، يتم استخدام الحساب من قبل الدورة الرسمية + لجنة البنك. بالإضافة إلى ذلك، فإن المالك لا يفقد الوسيلة لتبادل العملات المزدوج. (رأي آخر: يفقد حامل البطاقة على صرف عملات مزدوج في الحالة التالية. عملة حساب بطاقتك - روبل. أنت تدفع بالعملة الأجنبية بخلاف الدولارات و اليورو. يتم تحويل كمية الكمية الأجنبية. العملات في عملة حساب، ومنها في عملة الحساب - روبل - لكل تحويل، البنوك عادة ما تأخذ المال.)

- مدفوعات السرعةوبعد الحصول على النقد أو دفع السلع والخدمات من أجهزة الصراف الآلي أو محطات التداول سريعة للغاية في أي مكان في العالم.

- اعادة تعبئهوبعد يمكن لصاحب البطاقة المصرفية الحصول على تجديد سريع وخالي من الفوائد في حسابه، حيث في مدينة أخرى أو بشكل عام البلد، بينما يتم فقدان دفعة مصرفية، عند ترجمة Western Union والمصالح الأخرى.

سلبيات

بالإضافة إلى المزايا الصريحة، هناك بعض العيوب.

- استقبال المدفوعاتوبعد في البلدان المتقدمة في العالم، تقيم جميع نقاط التداول تقريبا البطاقات المصرفية، في أقل تطورا - استقبال البطاقات محدودة من محلات السوبر ماركت كبيرة. في بعض البلدان، يلزم توفر المحطة النقدية في المتاجر، وكذلك السجل النقدي. ومع ذلك، فإن عدم استخدام الاستخدام يمكن أن يخلق بعض المشاكل، خاصة في الليل. النقدية سوف تتلقى جميع المتاجر.

- مشكلة نصيحةوبعد هناك مشكلة معينة عند الدفع في المطاعم والبارات وما إلى ذلك فيما يتعلق بعقد الحصول على نصائح عند الدفع بواسطة بطاقة الائتمان. هناك برامج متخصصة في المحطة الطرفية تتيح لك خدمة هذه المنافذ، مع إمكانية التعيينات في التحقق من كمية التحقق، ولكن يتم دفع نصائح عادة في شكل نقود. هذا يؤدي إلى حقيقة أنه في بعض البلدان من المستحيل دفع بطاقة في البار. الغريب بما فيه الكفاية، في روسيا، هذه المشكلة غير موجودة عمليا. في الولايات المتحدة، هناك عمليا لا توجد مطاعم وبارات، على الشيكات التي لن يكون هناك خط منفصل، حيث يدخل العميل كمية الطرف (أكثر شيوعا، يتم اتخاذ دفع المبلغ الرئيسي للشيك المحطة، وتتناسب النصائح لاحقا، وبعد ذلك يتم تفريغ النادل أو النادل بشكل منفصل على المحطة).

- أمانوبعد عند حساب الإنترنت واستقبال النقد من خلال أجهزة الصراف الآلي ودفع البضائع النقاط المشكوك فيها، هناك فرصة غير صفرية لتصبح ضحية الاحتيال باستخدام الوسائل التقنية. الإخراج الجزئي من هذا الوضع هو استخدام بطاقات المعالجات الدقيقة. لذلك، يجب أن يكون حريصا للغاية عند استخدام الخرائط المغناطيسية، تحذير البنوك بانتظام في تذكيراتها. لكن! تقلل بطاقات المعالج الدقيق من احتمال نسخ البطاقة، ولكن الاستخدام عن بعد (عبر الإنترنت)، عند المساس ببيانات البطاقة، أو إزالة النقد، عند تسجيل رمز PIN مباشرة إلى البطاقة (على سبيل المثال)، ربما.

- تعقيد التطبيقوبعد على الرغم من أن بنوك المصدرين تحاول تبسيط واجهة أجهزة الصراف الآلي، فإن الكثير من الأشخاص، لا سيما كبار السن، هناك صعوبات ملحوظة في الحصول على النقد، وأحيانا حتى عند حساب المحطات النقدية.

- مفوضية عالية للمحلات لإمكانية تلقي المدفوعات عن طريق البطاقات. يضطر المتجر إلى وضع تكلفة الاستحواذ في تكلفة البضائع (حوالي 2٪)، وهو أمر بالغ الأهمية للمتاجر التي تعمل في شكل محاضر.

- التتبع / التتبعهذا هو كرامة وعيوب. من ناحية، أصبح كل مشتريات الفرد شفافة تماما للسلطات، من ناحية أخرى، من الأسهل وضع جميع أنواع التقارير المالية.

تطبيق البطاقات المصرفية

نقدي

صرف، أي أن إيصال النقد عن طريق كتابة البطاقة من الحساب المصرفي يمكن القيام به باستخدام أجهزة الصراف الآلي ومحطات POS، وكذلك في المكاتب المصرفية. عندما تكون الأموال نقدية، فإن نسبة مئوية معينة من اللجنة مكشوفة. عند صرف الأموال في أجهزة الصراف الآلي ومحطات المصدر المصرفي، تكون اللجنة مفقودة أو منخفضة نسبيا. عند تلقي النقد في البنوك الأخرى، النسبة المئوية أعلاه، في حين أن هناك حد أدنى للجنة (في البنوك الروسية عادة من 1 إلى 5٪).

بالإضافة إلى صرف، تتيح لك العديد من أجهزة الصراف الآلي أن تدفع ثمن المرافق والخدمات الخلوية والوصول إلى الإنترنت، وما إلى ذلك، وكذلك تقديم خدمات مالية أخرى.

المدفوعات بالتجزئة

يمكن للبطاقة المصرفية دفع ثمن السلع والخدمات في أي بلد في أي نقطة تداول مزودة بمحطة تجارية لنظام الدفع المناسب. تقوم لجنة المحطات التجارية عند إجراء الدفع للسلع والخدمات، وفقا لقواعد أنظمة الدفع من حامل البطاقة، فهي غير محسوسة، وتتحول إلى بنك المتراكم.

المدفوعات عبر الإنترنت

يمكن دفع البطاقة المصرفية عبر الإنترنت. عادة ما يتم الإشارة إلى جميع الشروط على الموقع. هذه الطريقة هي أخطر طريقة الدفع، حيث من الممكن سرقة البيانات السرية - أرقام البطاقات واسم صاحب السجلات والسجلات). لذلك، من المرغوب فيه استخدام بوابات الدفع موثوقة فقط. تتمثل طريقة واحدة إلى Disketeer والمدفوعات الآمنة من خلال الخريطة على الإنترنت باي بال و

استخدام الأمن

ماكينة الصراف الآلي

- عند حساب الإنترنت عبر الإنترنت وتلقي النقود من خلال أجهزة الصراف الآلي المزيفة، هناك سحب إلكتروني من المال من الحساب. لذلك، يجب أن تكون حذرا للغاية. هذا يتطلب عدم استخدام بوابات الدفع المشكوك فيها، خاصة في المواقع الإباحية. في بعض البلدان (خاصة في تركيا) هناك أجهزة الصراف الآلي المزيفة، وقراءة المشارب المغناطيسية والرموز، وبعد ذلك يذهب الأموال إلى المحتالين. لذلك، في مثل هذه البلدان يوصى باستخدام أجهزة الصراف الآلي مع البنوك ومراكز التسوق الكبيرة. لا ينصح أيضا بتقول عدد بطاقاتك ورمز CVV2 / CVC2 على الجانب الخلفي (بسبب حقيقة أن هذه التفاصيل عادة ما تكون كافية لإجراء المدفوعات على الإنترنت). ATM أو أجهزة الصراف الآلي في الجدار، الموجود في مبنى البنك، هي طريقة أكثر موثوقية لإزالة الأموال من الحساب.

- عند تلقي الأموال من خلال أجهزة الصراف الآلي والعديد من المحطات، تحتاج إلى إدخال رمز PIN يتكون من أربعة أرقام. يوصى بتذكرها وفي أي حال لا تخزنها باستخدام البطاقة. عند المالك غير القانوني لبطاقة شخص آخر، هناك أقل قليلا من عشرة آلاف من الخيارات، ولكن بعد الإدخال الثالث غير الصحيح لرمز PIN، يتم حظر الخريطة لمدة يوم واحد، وحتى بعض أجهزة الصراف الآلي "ابتلاع" بطاقة فقط حامل يمكن الحصول عليه. إذا قمت بتخزين الرمز إلى جانب البطاقة، فلن يصعب الحصول على المال في أي أجهزة صراف آلي.

- عند الدفع في المنافذ، غالبا ما يكون الرمز ضروريا للدخول في الجزء الخلفي من الخريطة هناك توقيع للمالك. عند شراء الشيكات متوفرة. على علامات المشتري واحد ويترك البائع. يجب أن تتزامن التواقيع على الخريطة والشيك. بالنسبة للأمن، من المستحيل السماح للبائع بأداء الإجراءات، ونتيجة لذلك تختفي الخريطة من مجال عرض مالكها.

- عند تبادل خريطة فيما يتعلق بانتهاء فترة الصلاحية، من الضروري ضمان قطع البطاقة المجدولة من قبل موظف بنكي على الأقل في النصف. خريطة جديدة من الضروري تنشيطها في أسرع وقت ممكن، أي، لجعلها أي عملية، على سبيل المثال، لطلب رصيد حساب في أجهزة الصراف الآلي. عندما تتلقى مغلفا مع رمز PIN، يجب عليك تتبع ذلك بحيث يتم إغلاقه.

تقليل مخاطر استخدام البطاقة المصرفية - البنك والتفاعل العميل

مقتطف من كتاب "بطاقات الدفع. موسوعة الأعمال، "المقدمة من المؤلف. موسكو: 2008. 760 ص. BIDING، ISBN 5-7958-0237-4، مركز البحوث لأنظمة الدفع وحسابات الدفع، www.paysyscenter.ru

يمكن أن تستند عملية التقليل إلى متوسط \u200b\u200bنموذج سلوك صاحب العميل، والتي تتميز بعدد من المعلمات، والانحراف الذي يمكن أن ينظر فيه نظام المراقبة عبر الإنترنت كاحتيال، ورفض العمليات. ومع ذلك، فإن بناء نموذج إحصائي مناسب لسلوك العملاء يتطلب وقتا طويلا وموارد حسابية كبيرة. بناء هذه النماذج الإحصائية لسلوك العميل راسخ نفسها بشكل جيد في أنظمة الخدمات المصرفية المنشأة، وفي إنشاء سوق الخدمات المصرفية، تعد هذه المهمة معقدة للغاية وغير مجد تنفيذه بالكامل للطيف بأكمله للعملاء، لأن استخدام الخرائط من قبل العملاء هم أساسا غير محدد. لحل مشكلة منع الاحتيال، ينصح بنقل جزء من وظائف إدارة المخاطر مباشرة إلى حاملي البطاقات. وهي في مرحلة مشكلة وتشغيل البطاقة، سيتمكن حامل البطاقة من تحديد السلوك القياسي لنفسه. لهذا، يجب على البنك تقديم حامل خريطة مع القدرة على تغيير معلمات استخدام الخريطة بسرعة بسرعة. هذا النهج يتطلب بنك تكاليف موارد معينة من التنقيح البرمجيات، تطوير تقنيات جديدة لإدارة معلمات عمل البطاقة، وإعادة صقل برامج مركز الاتصال ومنظمة الحملة الإعلانية المقابلة في بيئة Mapholder. من الأهمية بمكان كبير هو توفير العميل الفرصة للطلب بسرعة، عند الطلب، الحصول على معلومات حول حالة الحساب، لحظر / إلغاء قفل البطاقة بسرعة، تلقي المعلومات على الفور حول السلوك / محاولات إجراء عمليات. تتضمن المعلمات التي تحدد نموذج سلوك العميل ما يلي: خريطة لاستخدام البطاقة، مع التفاصيل إلى بلد معين (المنطقة أقل، أصغر خطر الاستخدام الناجح ببطاقة وهمية. حدود تستحق المبلغ و عدد عمليات إصدار النقدية والشراء (لمدة يوم واحد، 3 أيام، الأسبوع، الشهر، إلخ). تعريف فئات المنافذ (مجموعات MSS)، حيث لن يتم استخدام البطاقة (على سبيل المثال، الإنترنت، أوامر عبر البريد، إلخ.). تعريف MCCS فقط من أجل استخدام خرائط، (على سبيل المثال، 600 و 6011). يمكن تنفيذ عميل التحكم في المخاطر عبر: خدمة مساعدة 24 ساعة؛ خدمة المساعدة التلقائية التي تتيح لك تلقي الحساب معلومات وحظر / فتح البطاقة. بنك نظام Mobile System، السماح عبر الإنترنت: تلقي رسالة نصية قصيرة - رسالة حول أي حركة على الحساب؛ إدراك رصيد الحساب؛ Block / Unlock الخريطة لتثبيت خريطة الخريطة.

لتعزيز تحفيز العملاء في تثبيت خريطة الخريطة، يمكنك إدخال بعض القيود المفروضة على استخدام الخريطة في بلدان زيادة خطر استخدام البطاقة المصرفية، مقابل العملاء بشكل مناسب. سيسمح لك بتثبيت خريطة لاستخدام الخريطة بإزالة القيود المفروضة على استخدام خريطة في هذه البلدان لفترة معينة، وللحديد واحد، يمكنك التوصية بالعميل للمستقبل لإقامة مناطق لاستخدام الخريطة. إن إدخال القيود المفروضة على استخدام الخريطة من قبل العميل نفسه يزيد كثيرا من كفاءة نظام المراقبة دون اتصال بالإنترنت ويسمح دون خسائر مالية، في مرحلة مبكرة لتحديد الحالات للبطاقات المزيفة. في هذا القسم، سيتم النظر في مشاكل إدارة المخاطر عند خدمة العمليات مع البطاقات المصرفية، المرتبطة فقط بعوامل خارجية للتأثير على نظام نظام حامل البنك، وهي: لحالات البطاقات المفقودة / المسروقة؛ لحالة العمليات الاحتيالية مثل "العائدات"؛ لحالات المعاملات على البطاقات المزيفة المفقودة / البطاقات المسروقة، فإن هذا النوع من الاحتيال يجلب أعظم خسائر للبنوك، ولسوء الحظ، تقلل ضعيفا. إذا سقطت الخريطة في أيدي المهاجمين، فإن استخدامها لا يتجاوز 2-3 ساعات. في المتوسط، وفقا للإحصاءات، لا تستخدم البطاقات المفقودة (والسرقة) أكثر من 3 أيام. وبالتالي، فإن أهم شيء في عملية التقليل من فقدان البنك من هذا النوع من الاحتيال هو الحجب السريع للبطاقة. للقيام بذلك، من الضروري تزويد حامل البطاقة مع الفوائد المقابلة لشرح تصرفاتها في حالة فقدان الخريطة. على البنك، يجب تنظيم البنك خدمة دعم بدعم بأسعار معقولة، مما يلبي طلبات الهاتف لحاملي البطاقات. ويفضل أن يكون ذلك، في هذه الخدمة، حدد رقم هاتف منفصل لحظر البطاقات. يمكنك تنظيم خدمة دعم العملاء التلقائي التي تسمح للعميل بالهاتف في الوضع التلقائي، وتحديد رقم البطاقة وتسلسل الرموز لحظر البطاقة. توفير خدمات العملاء " بنك المحمول"يسمح لك بحظر البطاقة، وإرسال رسالة SMS المقابلة إلى رقم البنك أو تحديد القائمة تليفون محمول خريطة قفل البند. يعقد التعليم من عادات العميل خريطة بطاقات محظورة وفتح باستخدام "بنك المحمول" في وقت الشراء، ستجنب الخسائر أثناء فقدان البطاقات. كإجراء وقائي للخسائر، يمكنك أن توصي العملاء باستخدام نظام حدود على العمليات (حدود يومية، أسبوعية، إلخ). يسمح لك استخدام المراقبة دون اتصال بالإنترنت لتحديد حالات الاستخدام الاحتيالي للبطاقات المفقودة، ولكن هذا لا يجلب نتيجة مالية ملموسة.

عمليات احتيالية "إرجاع شراء"

تتميز هذا النوع من الاحتيال بحقيقة أنه على حساب العميل يأتي عملية "عودة الشراء" ويزيد من الرصيد المتاح، وبعد فترة زمنية معينة، تشغيل الكتابة على نفس المبلغ ومن نفس نقطة التداول. إذا كان خلال فترة الفترة الزمنية هذه، فسيتم استهلاك الرصيد المتاح، على التوالي، في حساب العميل سيكون هناك سحق بلا حل. عادة، يتم استخدام البطاقات لهذا المخطط، ويؤدي حامليها من قبل المحتالين والأضرار التي تسبب مشاكل كبيرة. يمكن أن يحدث إجراء ظهور مثل هذه الأزواج ("شراء الإرجاع" - عملية الشطب) لسببين: يعمل Fraudster في منفذ. ثم معالجة عملية الائتمان أولا، ثم، بعد فترة زمنية معينة، لا تنعكس عملية الخصم في الميزانية العمومية للمؤسسة. The Fraudster هو القراصنة ويستخدم عجز تقنية الشراء في بعض المتاجر عبر الإنترنت. يتم إجراء عملية شراء احتيالية في المتجر عبر الإنترنت (على سبيل المثال، من قبل خريطة شخص آخر) ثم يتم إرجاع عودة الشراء، ولكن يتم استبدال رقم البطاقة المرغوب فيه بالعودة، ويتم إزالة الأموال في أجهزة الصراف الآلي. بعد تسوية مطالبات حامل البطاقة، التي تمت إيقاف تشغيل المعاملة الاحتيالية، متجر على الإنترنت، على التوالي، فإن الخصم من رقم "مواجهة الخريطة" وحدث السحب على المكشوف.

للقضاء على هذا النوع من المشاكل، من الضروري تنظيم إجراءات تلقائية لمقارنة جميع معاملات "عودة الإرجاع" الواردة مع المعاملات التي أجرتها حسابات العملاء. يجب تنفيذ المقارنة لفترة زمنية معينة، وبدأت بمبلغ معين، باستثناء عدد من عمليات الإرجاع القياسية منه: عائدات ضريبة القيمة المضافة (ضريبة القيمة المضافة - ضريبة القيمة المضافة)، إلخ. حسب تقدير البنك. يتم إجراء التعيين حسب رقم الخريطة واسم ونوع نقطة التداول، شريطة عدم تجاوز مقدار مبلغ الدفع. إذا لم تتم مقارنة عملية "الإرجاع"، ثم حظر المبلغ تلقائيا على حساب العميل حتى نهاية التحقيق في هذه المناسبة.

عمليات البطاقة المزيفة

تعطور العمليات على الخرائط المزيفة على البنوك. في الآونة الأخيرة، هناك زيادة في هذه الاحتيال. يرجع ذلك إلى المستوى التكنولوجي العالي للأجهزة التي تتيح لك نسخ الخريطة المغناطيسية للمصورة وتوفر وسائل إنتاج البلاستيك المزيف عالي الجودة. الطريقة الوحيدة للرد بفعالية للمصدر في هذه الحالة يمكن أن تستجيب بشكل فعال لطلب ترخيص لأي عملية. ولكن كصرف يمكن أن يقرر طلب الموافقة عليه، وكيفية الرفض؟ بالطبع، لا يتعلق الأمر بموقف بانال عندما يتم حظر البطاقة أو عندما لا تكون هناك أموال كافية للعملية. ما هي الأداة التي يمكن استخدام بنك إدارة المخاطر؟ من الناحية المثالية، إنه نظام عبر الإنترنت، بناء على البيانات الإحصائية لسلوك كل عميل، يحدد مستوى الصلاحية لطلب التفويض ويقرر. في الممارسة العملية، تكون هذه الأنظمة باهظة الثمن للغاية وتتحول تماما قرار النظام لن يخاطر بنك واحد - بعد كل شيء، هذا خطر كبير من الصراع مع العميل. في نهاية المطاف، حتى الأنظمة عبر الإنترنت المستندة إلى تقنية "الشبكات العصبية" فعالة فقط لجمع وتحليل المعلومات حول نموذج سلوك العميل، ويتم إجراء اتخاذ القرارات في النظام عبر الإنترنت على طلب تفويض محدد على أساس مجموعة القواعد لعميل معين أو مجموعة عملاء. إنشاء رمز القواعد والتطبيق هذا لمختلف مجموعات العملاء وهي المهمة الرئيسية لمجموعة أمن بطاقة بنكية.

كيفية تحديد قواعد اتخاذ قرار بشأن إذن العمليات مع البطاقات المصرفية؟ 1. من الضروري مراقبة معايير جميع حالات الاحتيال باستمرار باستمرار مع بطاقات في أحد البنوك والمعلومات الواردة من أنظمة الدفع من أجل إضفاء الطابع الرسمي على تهديدات البنك. وبالتالي، يمكنك تحديد بلدان زيادة خطر استخدام البطاقات، وفئات المخاطر من نقاط التجارة والخدمات، فضلا عن نقاط التداول والخدمات المحددة، أين هي مخاطر العمليات الاحتيالية. 2. معرفة أين يأتي الجرة من يأتي من، يمكنك تحديد تدابير كافية لمواجهة الاحتيال. بالطبع، يتم تحديد مستوى المعارضة بشكل أساسي بدرجة استعداد نظام المعالجة لتحليل معايير طلب الترخيص واتخاذ قرار. يتم تحديد كفاءة إدارة المخاطر من خلال مزيج من عاملين: عدد معايير طلب الترخيص المتاحة للإدارة والقدرة على تطبيق العديد من الطلبات لطلب مجموعات العملاء المختلفة، حتى عميل منفصل. وبالتالي، يمكنك حظر استخدام خريطة لعميل معين في خريطة معينة قائمة على المخاطر. بالنسبة لاعتبارات الإنسانية فيما يتعلق بالعميل، من المستحسن استخدام ما يسمى "رموز الرموز الناعمة"، وهي "01- اتصل بنك المصدر". عند استلام هذا الرمز، سيتم إجبار نقطة التسوق لشراء الشراء على الاتصال بنك الخدمة للحصول على التعليمات. بالطبع، الوضع ليس جميلا جدا فيما يتعلق بالعميل، لكنه أفضل بكثير من مجرد "رفض" أو أسوأ، "إزالة البطاقة". في هذه الحالة، في مثابر العميل، سيظل استلام البضائع \\ الخدمة عن طريق الاتصال بشكل مستقل أو من خلال مكاسب بنكي مع بنك المصدر. يحدد المصدر المصرفي، تلقي رسالة من خلال نظام الدفع أو من العميل عن طريق الهاتف، وتغيير معلمات التفويض لهذا العميل، إذن يمكن الوصول إليه. 3. قد تكون القواعد عالمية، أي لجميع عملاء البنك ينطبق على مجموعة العميل، وتطبيقها على عميل معين. يمكن أن يعزى القواعد العالمية، على سبيل المثال، حظرا على استخدام خريطة في بيئة الإنترنت (ما لم يكن بالطبع محددا خصيصا في قواعد استخدام البطاقة). إن تنشيط هذه الخدمة هو فقط بعد أن يناشد العميل بالطلب المناسب للبنك. أو القيود المفروضة على استخدام البطاقة في البلدان عالية المخاطر. في هذه الحالة، يقوم البنك بإخطار العملاء من خلال تصريحات حول القيود القائمة في بلدان القائمة. على سبيل المثال، غالبا ما يتم استخدام مثل هذا السيناريو: قد لا يتجاوز مبلغ الشراء في هذه البلدان ما يعادل 200 دولار في اليوم، يحظر على الحصول على إذن بصوت عن المعاملة، ولكن تأجير السيارات ودفع الفنادق، والتريات، وهي أيضا متاح دون قيود المطاعم، إلخ. عند محاولة إجراء عملية تتجاوز الحدود المشتركة المنشأة، ستتلقى نقطة التسوق الرسالة "01 - اتصل بنك المصدر. نظرا لأن التجربة تظهر، فإن معظم العملاء، بعد أن زاروا ما يسمى بالبلدان المحفوفة بالمخاطر، لا يواجهون الحدود المنشأة، والبنك، بدوره، يقلل من خطر مخاطر الخريطة الاحتيالية. تشمل قواعد المجموعة مثل هذا القيد كوضع حد ل خرائط الشركات للانسحاب النقدي في بلد معين أو حظر على استخدامها في كازينو، إلخ. بالطبع، يجب أن يكون لدى البنك أداة لإدارة هذه المعلمة واستبعاد بطاقة من قواعد المجموعة حسب الحاجة. القواعد المطبقة على عميل معين هي أداة إدارة المخاطر الرئيسية. القدرة على تحديد قواعد استخدام الخريطة في سياق كل عميل يسمح لك بالتحكم بشكل مرن في المخاطر، دون تطبيق إزعاج ملموس للعميل. على سبيل المثال، بعد تلقي رسالة من العميل حول المشكلات التي تستخدم بطاقة في بلد المخاطرة أو تلقي بيانات مراقبة حول محاولات استخدام بطاقة في بلد المخاطرة وتأكد من أن العميل موجود بالفعل، يمكن إزالته ل فترة معينة (عادة لمدة أسبوعين) جميع القيود المفروضة على استخدام البطاقة. بعد نهاية إزالة القيود في بلد المخاطرة، من المرغوب فيه بالنسبة لمثل هذه العملاء لإجبار طريقة استخدام الخريطة - "فقط في روسيا"، وإخطار العميل بشكل مناسب. ويرجع ذلك إلى حقيقة أن الاحتيال مع البطاقات المصرفية هو الطبيعة الدولية، وغالبا ما يبدأ الاستخدام الاحتيالي للبطاقة بالكامل في منطقة أخرى في 7-15 أيام بعد أن غادر العميل بلد زيادة المخاطر. في هذه الحالة، سيتم السماح للعمليات دون قيود فقط في روسيا فقط، وعلى مستوى بقية العالم تعمل البطاقة وفقا للسيناريو أعلاه (العالم بأسره، باستثناء روسيا، سوف تتحول إلى منطقة محفوفة بالمخاطر)، والترخيص الاحتيالي من بلدان أخرى سوف تنحرف. الآن سيتم إجبار العميل على إخطار البنك بسفريات السفر الخاصة به، من أجل تثبيت الخريطة المناسبة لهذا الخريطة. على سبيل المثال، من الممكن إنشاء مجموعة معينة من البلدان التي سيزورها العميل. بطبيعة الحال، بناء على طلب العميل يجب أن يكون بإمكانية إزالة القيود المفروضة. كما تظهر التجربة، في بداية استخدام هذه التقنية لإدارة المخاطر، ينظر العملاء إليها بقوة، بالنظر إلى الحد من حرياتهم. ومع ذلك، مع مرور الوقت، وبين تدريب المعلومات الواجب من البنك والوسائط، فإن فهم الحاجة إلى هذه الأحداث والصراعات تختفي.

إدارة المخاطر باعتبارها المهمة العامة للأقسام البكر الخاصة بالعميل من البنك

من الواضح أن جميع الأنشطة المتعلقة بإدارة المخاطر مرتبطة بالتكاليف المرتفعة من البنك لتنظيم دعم العملاء وعمليات المراقبة وتدفقات معالجة المعلومات. تنفذ خدمة المراقبة اليومية للبنك: التحكم في جميع طلبات التصريح والعمليات التي تأتي من بلدان زيادة المخاطر من خلال البطاقات التي لم يتم فتحها من قبل العميل، أو أن العميل قد غادر البلد بالفعل. يتم تشكيل الطلبات في أقسام البنك المسؤولة عن العمل مع العملاء. الهدف هو طلب تأكيد \\ رفض قانونية طلب الترخيص أو تحديد موقع العميل. إذا كان العميل موجودا في بلد زيادة المخاطر (يمكنك تتبع مسار العميل على المعاملات من المتاجر الحرة للرسوم، والعمليات الناجحة الفردية من أجهزة الصراف الآلي، وما إلى ذلك)، ولكن لم يكن من الممكن الاتصال به، تقرر إزالة القيود لفترة معينة. للقضاء على الإزعاج الناجم عن القيود الموضوعة لهذا البلد. جميع العملاء الذين زاروا في بلدان زيادة المخاطر أو نقاط التداول عالية المخاطر، يتم إرسال إشعار إلى حقيقة أن خريطة استخدام روسيا تأسست على الخريطة، ويمكن للعميل اختيار أي مناطق لاستخدام الخريطة للحد من مخاطر الاستخدام الاحتيالي للخريطة. على سبيل المثال، روسيا أو تركيا أو مصر أو روسيا وجميع أوروبا، إلخ. وفقا لذلك، من الضروري معالجة تدفق عائد المعلومات القادم من وحدات العمل في الحاجة إلى تثبيت عميل خريطة الخريطة. بالنسبة للبطاقات التي تحتوي على منطقة الاستخدام والمعاملات والترخيص التي تأتي من البلدان غير المدرجة في منطقة استخدام. يتم ذلك لتحديد محاولات استخدام البطاقات احتيالية وإزالة القيود، في حالة وجود العميل حقا في هذا البلد، ولكن نسيت إبلاغ البنك وتجارب الصعوبات في استخدام البطاقة. إدارة المخاطر هي عمل معقد، وتستغرق وقتا طويلا، مما يتطلب مشاركة جميع الأقسام الموجهة نحو العملاء في البنك. من الضروري إدراك أننا سوف تقلل من المخاطر فقط، ولا تحاول استبعاد 100٪، لأن هذا مستحيل. لذلك، من الضروري أن نتذكر أن الإجراء لتحديد العميل عند عمل الكود "01 - جهة الاتصال المصرفي" أو عند إزالة القيود المفروضة على استخدام البطاقة يجب أن تكون مبسطة قدر الإمكان. مزيج من العاملين: تثبيت نظام ترخيص التعليمات البرمجية "01" وعميل العميل حول المشكلة في استخدام البطاقة يكفي لاتخاذ قرار بشأن إزالة القيود. لا حاجة للإطارات وإزعاج العميل لاستجواب رقم جواز السفر، اسم البكر في البكر، عناوين، إلخ. من الضروري أن تدرك أنه لن ينتظر عدم وجود محتال لاستكمال الإجراء "اتصل بنك باعث" وإذا كانت مكالمة جاءت إلى البنك، فتأكد من أن هذه مشاكل مع عميل البنك، وليس محتالا. ويحتاج إلى المساعدة في أسرع وقت ممكن. بالطبع، يمكننا إدخال بعض الإجراءات لإذن المشتريات الكبيرة، لذلك لا تزال بحاجة إلى تصميم أطول وفي المتجر، وعدد قليل من الأسئلة من البنك لن يضر. كما لاحظت بالفعل، فإن الطريقة الفعالة للحد من خسائر البنوك هي مزيج من الحد من وظائف البطاقة مع نشاط المراقبة، وكذلك توصيل العملاء في الخدمة المصرفية عبر الهاتف المحمول. تتيح هذه الخدمة للعميل أن تتفاعل بسرعة مع التشغيل الاحتيالي الأول وحظر البطاقة، ولكن قد يكون الأضرار الناجمة عن عملية واحدة مهمة. الأمثل هو الدعاية في وسيلة بطاقات البطاقات باستخدام خدمة المصرفي المحمول، وإمكانيات فتح البطاقة فقط لفترة التشغيل (كل شيء آخر يجب حظر البطاقة). في وسيلة حاملي البطاقات غير متصلة بخدمة "بنك المحمول"، من المستحسن الإعلان عن إمكانية الحد من خريطة الخريطة لتقليل خطر العمليات الاحتيالية. من المهم بشكل خاص القيام بذلك للعملاء الذين زاروا بلدان زيادة خطر الاستخدام الاحتيالي للبطاقات المصرفية. يجب التوصية بهذا العملاء لإنشاء منطقة لاستخدامها على الخريطة، على سبيل المثال، روسيا. وفي حالة رحيل العميل إلى منطقة أخرى، سيكون من الضروري له الاتصال بدعم العملاء واكتشاف البلد المطلوب والمنطقة.

اكتساب

على عكس إدارة المخاطر عند خرائط انبعاثات، فإن إدارة المخاطر عند خدمة شبكة التجارة والخدمات تتطلب اهتماما متزايدا من لحظة بدء مشروع أي مقياس (حتى لو كانت نقطة تداول واحدة). سيتطلب ذلك موارد إضافية من البنك لتنظيم مراقبة الشبكة والتحقق من نقاط التجارة والخدمات. ينشأ نفس الصراع مع إدارة البنك، وكذلك عندما انبعاثات البطاقات - لماذا كل هذه الحاجة، ما هي مخاطرنا؟ في الواقع، إذا كنت لا تأخذ في الاعتبار خطر "نقل المسؤولية إلى المرجل المصرفي" عند الحفاظ على الشريط المغناطيسي من البطاقات مع رقاقة، فإن المخاطر المالية للخسارة صغيرة. ومع ذلك، لا يمكن تجاهل نقص الدافع من بنك الفروسيرا في تنفيذ تدابير مكافحة الاحتيال من قبل أنظمة الدفع. بصفتها "نقل المسؤولية عن بطاقات الرقائق إلى البنك" معير "" يحفز تطوير شبكة من الأجهزة الطرفية التي تستضيف شريحة خرائط، لذا فإن التدابير الإدارية للتحكم في مستوى الاحتيال في جزء من أنظمة الدفع أجبر البنك على الانتباه لهذه المشكلة. نظام التحذيرات والغرامات عن طريق أنظمة الدفع، تليها استعراض ترخيص لا شك في الحاجة إلى تدابير لتقليل مخاطر العمليات الاحتيالية في شبكة التجارة والخدمات في البنك. إدارة المخاطر عند خدمة شبكة التجارة والخدمات تكمن في تنفيذ مجمع من الإجراءات التنظيمية والتكنولوجية التي تهدف إلى تقييد إمكانية إجراء مدفوعات غير مصرح بها وإنشاء صورة غير جذابة لشبكة التجارة والخدمات في البنك. تهدف الأساليب التنظيمية إلى زيادة مستوى تعليم الموظفين في شبكة التجارة والخدمات لتلقي البطاقات والأساليب لمواجهة الاحتيال. يجب إيلاء اهتمام خاص للفوائد البصرية ووضوح التعليمات المتعلقة بالاحتيال المضاد. عند إبرام نقطة التجارة والخدمات في اتفاقية تلقي البطاقة، من الضروري التحقق من ذلك تماما عن العمليات الاحتيالية المحتملة. يجب أن تكون رغبة المؤسسة رائعة في أقرب وقت ممكن لتسريع إبرام اتفاق مع البنك، والتهرب من تفتيش المناطق التجارية وتوفير مستندات الإيجار أو ملكية مساحة البيع بالتجزئة. من وجهة نظر الاحتيال، فإن نقطة التسوق الركيزة هي مؤسسة مربحة للغاية، إذا كان يعمل أيضا بالتعاون مع موردين مزيف / مسروق. يتم استخدام البطاقات المزيفة في كميات هائلة في مثل هذه النقطة دون خطر للقاء وكالات إنفاذ القانون. يتذكر البنك النشاط العالي للنقطة الجديدة باعتباره طبيعيا ونقل بانتظام إلى حساب المؤسسة لمعاملات السلع أو الخدمات المباعة المزعومة المقدمة. يتم ترجمة الأموال المستلمة يوميا من حسابات المؤسسات والنقد. تحظى مكتب التذاكر في الطائرة / السكك الحديدية بشعبية خاصة في هذا الصدد، لأنها لا تتطلب تكاليف كبيرة للمنظمة، و 20-30 معاملة يوميا للبطاقات المزيفة التي يبلغ مجموعها 8-10 آلاف دولار أمريكي من حيث المراقبة معقولة للغاية. بالإضافة إلى كل هذا، يجب أن نتذكر أن المحتالين يمكنهم إبرام اتفاقات مع البنوك الأخرى والعمل بالتوازي في الأجهزة الطرفية لهذه البنوك، وبالتالي زيادة عائد هذا "الأعمال" بشكل متكرر. بعد كل شيء، نتحدث عن مؤسسة وهمية (مغلقة)، والتي يحقق المخادعون بطاقات مزيفة وسرقت ولا تمنع أي عمليات احتيالية. في جميع البنوك، ستظهر هذه النقطة بشكل طبيعي بأسماء مختلفة مع مؤشرات كافية للنشاط. يمكن استلام إشارات الإنذار في شهر واحد، اثنان من أشكال الإخطارات من نظام الدفع على العمليات الاحتيالية. بحلول هذا الوقت، سيقوم المحتالون بترجمة جميع الأموال من حسابات المؤسسات وسوف تتوقف عن أنشطتهم عن طريق التبديل إلى البنوك الأخرى. كيفية التعامل معها؟ 1. تنفيذ الشيكات العادية والمتكررة للمؤسسة في المرحلة الأولية من عملها، تحت ذريعة مختلفة: فحص المعدات، المواد الترويجية، التعليمات، إلخ. 2. التثبيت في الفترة العملية الأولية، على سبيل المثال، لمدة 6 أشهر، تأخير نقل الأموال إلى مؤسسة 14 يوم عمل من تاريخ المعاملة وتحقيق مبلغ معين. 3. مراقبة الشركة، مع تثبيت المعلمات، التي تشير إلى زيادة مستوى جيل طلبات تأكيد العمليات في إصدار البنوك. في حالة الشك، حظر عمل المؤسسة على الفور من أجل التحقيق.

الإجراءات التكنولوجية لمنع الاحتيال: إذن 100٪ من جميع العمليات في شبكة التجارة والخدمات (بالطبع، لا ينطبق هذا على شبكات محددة مع المدفوعات الصغيرة، إلخ)؛ التكليف القسري على محطة آخر 4 أرقام مزخرفة من رقم البطاقة عند تشكيل طلب تفويض وتقارنها تلقائيا بالبيانات على الشريط المغناطيسي. في حالة عدم توفر البيانات، لا يسمح بالعملية. سيحمي هذا البنك من الاحتيال بالخرائط المزيفة، عندما يتم تسجيل شريط مغناطيسي من بطاقة صالحة مملوكة من قبل Fraudster، فإن الشريط المغناطيسي من بطاقة صالحة أخرى ليس مشبوها في عميل طلب جيد للبنك الذي تم نسخه في التجارة وشبكة الخدمة؛ الحد من أجل الحد الأقصى للشراء، إلى الحد الأقصى لعدد العمليات، الحد الأقصى لمقدار العمليات على خريطة واحدة، إلخ. إذا تم تجاوز الحد، فإن نظام التفويض الخاص بنك Equilera يرسل رسالة "01-Tool Bank" إلى نقطة التجارة لفحص إضافي لحامل البطاقة. يجب أن يكون موظفو خدمة المراقبة قادرين على تغيير قيم الحدود بسرعة، إلغاءهم على الإطلاق لفترة من الوقت أو عدد المعاملات. يتطلب استخدام هذه الطريقة من البنك موارد إضافية لتنظيم الخدمة لخدمة "01" القادمة من شبكة التداول وبدأها نظام مراقبة البنك. قد يختلف سيناريو تصرفات البنك بشأن الوضع "01" من "محاكاة" بدء طلب حامل البطاقة إلى المصدر المصرفي، إلى طلب حقيقي للمصرف المصرفي لتأكيد هوية حامل البطاقة. كل هذا يتوقف على سياسة البنك. بشكل عام، معنى جميع الإجراءات في حل وسط معقول بين الأمن والأعمال. يجب أن تقلل الحدود التي تم تأسيسها على النحو الأمثل من قبل المؤسسات، وتشغيل البنك في اتخاذ قرار بشأن كودها "01" "01" على تقليل تأثير هذه العملية أثناء خدمة العملاء، في الوقت نفسه إمكانية تطبيق الكود "01" خائفة محتال. من الصعب تخيل شخص لديه خريطة مزيفة ستنظر بهدوء بإتمام إجراء "مصدر المصدر المصرفي" 01 في انتظار "عند التحقق من بيانات البطاقات المقدمة والمستندات مع المعلومات المخزنة في البنك المصدر. لذلك، إذا دعت نقطة التداول والخدمات إلى البنك في التعليمات البرمجية "01"، والذي بدأ من قبل نظام المراقبة الخاص به، فإن احتمال أن البطاقة قدمت محتالا، صغيرا، ومن الممكن تبسيط إجراءات التعريف بشكل كبير العميل، حتى المحاكاة. على العكس، إذا كان مستوى الطلبات "01" سيكون مرتفعا، فقد يرفض المؤسسة العمل مع البنك. لذلك، تكوين نظام المراقبة بطريقة تقليل التأثير على الأعمال التجارية، مما يوفر حمولة معقولة على خدمة التفويض بحد أقصى مسموح به من الاحتيال في شبكة التداول والخدمات في البنك - هذا هو نوع من الإجراءات الفنية لمقارنة عملية "شراء العودة". تتم مقارنة جميع عمليات "شراء الإرجاع" بالعمليات في منفذ لفترة معينة. إذا لم تكن العملية مقارنة بخوارزمية محددة، فسيتم تأجيلها من المعالجة حتى نهاية التحقيق. بالطبع، لا معنى للتحقيق في جميع حالات العمليات غير المقارنة، معقولة هي استخدام حدود العتبة: مقدار العملية، وكمية العمليات في اليوم، الأسبوع. يمكن إرسال جميع الأحداث التي تتجاوز الحدود إلى التحقيق والنتائج، عمليات العمليات.

تتيح لك عمليات المراقبة في عمليات مراقبة شبكة التجارة والخدمات في شبكة التجارة والخدمات تحديد العمليات المشبوهة والاحتيالية في مرحلة مبكرة، والسيطرة على الموقف مع الاحتيال في شبكة التداول والخدمات للبنك للامتثال لمعايير نظام الدفع من قبل معيار المستوى المسموح به للاحتيال. يتم تنظيم مجموعة من التقارير الإلزامية لنظام مراقبة البنك وفقا لمعايير أنظمة الدفع. وفقا لنتائج الرصد، من الضروري إجراء أنشطة للتحقيق في حالات الاحتيال المحتمل لإنشاء شعور مستدام بالسيطرة المستمر من قبل البنك. بطبيعة الحال، يجب أن تكون درجة التحقيق كافية لأحجام الاحتيال، وأحيانا دعوة هاتفية واحدة إلى نقطة تجارة وخدمة حول الحاجة إلى إعداد وثائق حول عملية محددة لمنع الأنشطة الاحتيالية المحتملة في المستقبل.

طلب النظام

لجعل الخريطة، يجب عليك تقديم المستندات اللازمة إلى البنك، وفي بعض الحالات، دفع ثمن تصنيع البطاقة. بالإضافة إلى ذلك، بالإضافة إلى البيانات الأخرى، يجب عليك تحديد عرض الخريطة وعملية الحساب.

دين بطاقات فيزا ويتم تصنيع ماستركارد بسرعة نسبيا (7-10 أيام). في تصنيع البطاقات الأخرى، تلتزم خدمة الأمن بالبنك بالتحقق من شخصية المالك المحتمل، على سبيل المثال، يتم فحص بطاقات الائتمان - الدخل وتاريخ الائتمان، وبعد تعيين حد البطاقة.

كقاعدة عامة، تتم إزالة مرة واحدة في السنة مع حساب الخريطة للخدمة. من الممكن أيضا أن تكتب الرسوم كل شهر، وفي بعض الحالات مفقودة على الإطلاق.

إذا كانت بطاقة الخصم غير موجودة، فسيتم حظر بطاقة الخصم المباشر قبل تجديد الحساب، مع وجود بطاقة ائتمان هناك توازن سلبي مع فائدة الاستحقاق للحصول على قرض، ولكن ليس أكثر حدود. عند تجاوز الحد، يتم حظر الخريطة.

تكلفة الاستخدام

يحدد كل مصدر مصرفي بشكل مستقل تكلفة التصنيع والحفاظ على كل نوع من أنواع البطاقات.

في بعض الحالات (تاريخ الذكرى، حملة إعلانية)، يقلل البنك أو يلغي تماما الدفع. يمكن لبعض البنوك مع خدماتها أن تجعل بطاقة الائتمان مجانا. في مشاريع الرواتب، عادة ما يتم دفع تكلفة خدمة العملاء من قبل صاحب العمل بموجب اتفاق منفصل.

وفقا لقواعد أنظمة البطاقات عند الدفع في المنافذ، لا يتم شحن رسوم الاستخدام. في بعض الأحيان تنتهك هذه القواعد، والتي يمكن استئنافها.

يعتمد صرف الأموال في أجهزة الصراف الآلي والمحطات على سياسة البنك. عند الفضل في بطاقات البنك الخاصة (بالإضافة إلى البنوك الشريكة)، يتم تقليل الرسوم أو إلغاؤها، بطاقات البنوك الأخرى - يتم فرض نسبة مئوية معينة بالحد الأدنى للمبلغ. لذلك، فإن كميات طفيفة في أجهزة الصراف الآلي لبنك آخر ليست مربحة. يجب إدراج الشروط في أجهزة الصراف الآلي.

من لحظة ظهور البطاقة المصرفية الأولى على نطاق عالمي، مرت القليل من الوقت - أكثر من ستين عاما بقليل. خلال هذه الفترة، مرت البطاقة المصرفية الطريق من مستطيل من الورق المقوى البسيط إلى البلاستيك الحديث مع شريحة مضمنة، أصبحت متاحة عالميا وشعبية للغاية. إمكانيات بطاقة مصرفية حديثة و أنواع البطاقات المصرفية مختلفة وتعتمد على الغرض الوظيفي، وميزات العمليات، والاكسسوارات إلى نظام دفعة واحدة أو آخر وغيرها من الخصائص العديدة.

أنواع البطاقات المصرفية

لذلك، ماذا هناك أنواع البطاقات المصرفية?

بطاقات الخصم - بطاقات الدفع المصممة لدفع ثمن السلع والخدمات، وكذلك إصدار نقدي في أجهزة الصراف الآلي. ترتبط بطاقات الخصم المباشر بحساب إيداع وتتيح لنا استخدام الوسائل حصريا في حدودها. الوظيفة الرئيسية لهذه البطاقات هي استبدال العنال للنقد الورقي والقدرة على إنتاج عمليات غير نقدية لإدارة أموال عملائها. بالنسبة لبطاقات الخصم، لا توجد إمكانية للإقراض على حساب أموال البنوك، ولكن في بعض الحالات قد تحدث على المكشوف غير المصرح بها (تقنية). في ميزان النقود على الخريطة، غالبا ما تكون الفائدة مستحقة، كما في حالة وديعة بنكية منتظمة.

بطاقات الائتمان - اجعل من الممكن إجراء حسابات على حساب الأموال المقدمة من المقرض (من قبل بنك المصدر). يتم تنظيم حد بطاقة الائتمان بموجب شروط اتفاقية القرض ويتم تأسيسها عند حساب الملاءة من العميل. المزايا الرئيسية لهذا النوع من البطاقات المصرفية إلى قروض المستهلك الصادرة نقدا هي: عدم الإبلاغ عن الاستخدام المستهدف للأموال الائتمانية وتكييف خط الائتمان. من الجدير بالذكر أن عبارة "بطاقة الائتمان" أصبحت لا شيء وغالبا ما تستخدم كحل محل التعبير " بطاقة الدفع"إن البنوك في أغراض التسويق لا تخف أيضا استخدام مثل هذا الاسم.

بطاقات مع السحب على المكشوف - تسمح السحب على المكشوف بالائتمان لبطاقة الخصم لاستخدام المصادر النقدية من المصرف النقدي ضمن مبلغ ثابت، يتم التفاوض عليه عند فتح حساب. وهذا هو، تجمع الخريطة بين أغراض وظيفية - حساب الخصم للمالك والحد من الائتمان للبنك. لذلك، على الخريطة، قد يكون هناك إما ميزانية إيجابية - رصيد أموال العميل على الحساب، أو السلبية - الديون، التي يجب سدادها في المصطلح المتفق عليه.

بطاقات الرواتب - واحدة من فئات بطاقات الخصم، التي تصدر للأفراد في اختتام العقد بين المؤسسة (المنظمة) والبنك بشأن تنظيم المستحقات والمدفوعات للأجور وغيرها من المدفوعات الإضافية لموظفي المؤسسة. غالبا ما يتم توفير مالكي بطاقات الرواتب على المكشوف - وهذا ناتج عن الراحة وبساطة لسداد الديون. في هذه الحالة، يتم اختفاء الحاجة إلى أحد البنوك للعميل - الأجور الواردة إلى حساب البطاقة تحسب تلقائيا المتأخرات.

البطاقات المدفوعة مسبقا - خرائط تسمح لك بحساب السلع والخدمات، وكذلك إجراء نقود ضمن المبلغ المدفوع. يتم تحميل الميزة الرئيسية لهذا النوع من البطاقات مسبقا على بطاقة "القيمة". في معظم الأحيان، فإن البطاقة المدفوعة مسبقا هي محفظة للأموال الإلكترونية، مما يسمح بدفعها لمجموعة واسعة من السلع والخدمات، تشير إلى فئة البطاقات المتجددة. نوع آخر من بطاقة مسبقة الدفع - كرت هديةيجعل من الممكن استخدام المبلغ المقدم لذلك. إنه منتج للإصدار الفوري دون تطبيق اللقب واسم صاحب الحامل. في الواقع، إنه بديل بسيط من هدية المال العادية.

يمكن تقسيم جميع أنواع البطاقات المصرفية المقدمة أعلاه إلى فئات من الملحقات إلى الأنواع العامة لأنظمة الدفع.

يتم تصميم البطاقات المحلية للاستخدام ضمن أجهزة الصراف الآلي والنقد للمصرف المصرفي أو مجموعة من البنوك المتحدة من قبل نظام دفع محلي واحد للحسابات. مثال هو بطاقة الادخار. في أغلب الأحيان، لا تقبل بنوك الطرف الثالث وأجهزة الصراف الآلي ومحطات الدفع الخاصة بها مثل هذه البطاقات، مستبعدة من الاحتمالات والدفع عبر الإنترنت.

بطاقات البنك الدولي - الاسم يتحدث عن نفسه. أكبر أنظمة دفع دولية هي فيزا، ماستركارد، الصين يونيونباي. والأمريكي السريع.

الخرائط القياسية الدولية متوفرة في سلسلة مختلفة:

- الطبقة الاقتصادية - معظم بطاقات الخصم التي لا تسمح بالمدفوعات الإلكترونية عبر الإنترنت، ولكنها تختلف في الإفراج والصيانة منخفضة التكلفة. الأكثر شعبية هو Visa Electron و Mastercard Cirrus / Maestro.

- معيار - بطاقات من هذا النوع يمكن أن تكون الخصم والائتمان. تكلفة إطلاق سراحهم وصيانتها أعلى قليلا مما كانت عليه في خرائط الطبقة الاقتصادية، ولكن أيضا وظيفة العمليات المنتجة لها أوسع بكثير. اسمح لك بحساب الإنترنت. الأكثر شهرة هو تأشيرة كلاسيكية وماستركارد ستاندارت.

- فئة بريميوم - سلسلة من سلسلة الذهب والبلاتين واليتانيوم هي الأجزاء المرموقة. الاختلافات الرئيسية من معايير الطبقة القياسية: ارتفاع تكلفة الإصدار والصيانة والتصميم الحصري والمكافآت والامتيازات الإضافية التي يقدمها أصحاب المشاركين في برنامج المكافآت.

البطاقات الافتراضية - الغرض الوظيفي مرتين ينعكس في عنوان هذا النوع من البطاقات. تحتوي البطاقة نفسها على وسائل الإعلام المادية، وهذا هو، مستطيل بلاستيكي، إنه افتراضي. والمدفوعات مثل الخريطة يمكن إجراؤها فقط في الفضاء الافتراضي - على الإنترنت. إنها بطاقة مسبقة الدفع، والمدفوعات التي يتم تنفيذها من خلال تفاصيل الخريطة، بما في ذلك رموز CVC2 أو CVV2. لإصدار خريطة افتراضية، يوفر العميل بنكا نقدا بمبلغ أو أكثر من الحد المقابل. لا توفر إمكانيات مثل هذه البطاقة لسحب النقود، باستثناء إغلاق البطاقة نفسها.

الفيديو على الموضوع

أنواع البطاقات المصرفية

فيديو مثير للاهتمام

توفر أنظمة الدفع الحديثة عملائها مع منتجات بلاستيكية مختلفة، عند إنشاء ما يركزون على عوامل مثل مستوى الدخل والوضع الاجتماعي للمستخدمين المحتملين. يتوافق كل شريحة اجتماعية من السكان مع فئاتها من منتجات الدفع المصرفي البلاستيكي. وأعلى فئة البطاقة، والمزيد من الفرص لها مستخدمها. توفر أنظمة الدفع اليوم، بغض النظر عن نوعها، ثلاث فئات رئيسية من البطاقات البلاستيكية:

- البطاقات الإلكترونية.

- منتجات الدفع البلاستيكية الكلاسيكية.

- بطاقة بنك فئة متميزة.

أنواع البطاقات البلاستيكية وميزاتها حسب مستوى الخدمة

- بطاقات بنك الائتمان والخصم من مستوى الدخول ما يسمى. وهذا يشمل أنواع من البطاقات البلاستيكية كأشعة (الإلكترون، الإلكترون العدد الفوري)، MasterCard (الإلكترونية، القضية الفورية)، Maestro. تتميز هذه الأنواع من البطاقات البلاستيكية بأقل تكلفة الخدمة السنوية للخدمة. في معظم الحالات، تكاليف الحفاظ على بطاقة بنكية إلكترونية المستخدم في 300 روبل. ولكن معظم البنوك تقدم لعملائها وليس بطاقات إصدار فورية مجانية شخصية، والتي يمكن لكل عميل الحصول عليها في فصل البنك على الفور تقريبا. البطاقات البلاستيكية الإلكترونية تستخدم العديد من البنوك كجزء من برامج إقراض التجزئة الخاصة للعملاء المحتملين ومشاريع الرواتب، إلخ. على سبيل المثال، غالبا ما تستخدم البطاقات البلاستيكية المايسترو من قبل المؤسسات المالية داخل البرامج الاجتماعية (مدفوعات المعاشات التقاعدية والمنح الدراسية وما إلى ذلك).

- المنتجات المصرفية الائتمان والخصم الكلاسيكية. هذه البطاقات تشمل Visa Classic، American Express Card Card، Mastercard Standard. تم تصميم هذه المنتجات المصرفية البلاستيكية في البداية لاستخدام العملاء بدخل مستقر. السمة المميزة لهذا النوع من البطاقات هي النسبة الأمثل للجنة السنوية للخدمة والمؤسسة المالية التي اقترحتها مؤسسة مالية ونظام دفع معين للخدمة. بالمناسبة، يتم تخزين البطاقات من American Express على الآخرين، أكثر جاذبية للمستخدمين أو ظروف من أنواع أخرى من البطاقات البلاستيكية من أنظمة الدفع الأخرى. إذا فقدت المستخدم بطاقات الائتمان الفئة الكلاسيكية من قبل المستخدم، فيمكنه استخدام الخدمة النقدية للطوارئ التي تم الاحتفاظ بها في حساب البطاقة، أو طلب إصدار بطاقة مؤقتة للاستخدام في الخارج. توفر البطاقات المصرفية من هذه الفئة مستخدم للمساهمة الأولية في الحساب. كل بنك لديه مبلغ هذه المساهمة مختلفة. في معظم الحالات، فإن 1.5 ألف روبل.

- بطاقات البنك قسط الفئة. يتم تصنيف بطاقات هذه الأنواع على أنها ذهبية أو بلاتينيوم. بالإضافة إلى وظيفتها الرئيسية، توفر هذه الأنواع من البطاقات مالكها عددا من الميزات الإضافية. كل مؤسسة مالية للبلاد لديها شروط مختلفة لبطاقات الفئة الممتازة. على سبيل المثال، يمكن لأصحاب Visa Gold أو MasterCard World Signia استخدام خدمة خدمات المعلومات، أو أحد برامج التأمين التي تقدم البنوك لعملائها. بالإضافة إلى ذلك، غالبا ما تنطوي على بطاقات الفئات الممتازة الفرصة للاستفادة من امتيازات مختلفة، مثل الحصول على خصم جيد في مطعم أو متجر معين، أثناء حجز غرفة الفندق، إلخ. تختلف البطاقات المصرفية للفئة الممتازة من أمريكان إكسبريس عن قطط مماثلة لأنظمة الدفع الأخرى مع ميزات الخدمة ووجود أكثر متعة لمالك برامج المكافآت والامتيازات.

تصنيف البطاقات المصرفية حسب نوع الاستخدام

هناك تصنيف آخر للبطاقات المصرفية البلاستيكية حسب النوع اعتمادا على إمكانية استخدامها:

افتراضية بطاقات البنكوبعد تم إنشاء هذه الأنواع من الخرائط خصيصا لتنفيذ الدفع والعمليات المالية الأخرى على الإنترنت. تبدو البطاقة مثل تفاصيل حساب بطاقة بنكية يتم إدخالها أثناء تنفيذ العمليات الافتراضية.

الخرائط الدولية. من خلال استخدام هذه البطاقات، يمكن تنفيذ العمليات المالية خارج البلاد. نظرا لأن التدريبات الممارسة، فإن الاستخدام الأكثر عملية للاستخدام الدولي عبارة عن بطاقات من نظام الدفع MasterCard، حيث يحدث تحويل الروبل بالعملة الأجنبية تلقائيا. البطاقات الدولية من التأشيرة لا توجد وظيفة من هذا القبيل. بالإضافة إلى ذلك، لا يتم استخدام هذه الأنواع من البطاقات للعمليات المالية الافتراضية على الإنترنت.

محلي. هذه الأنواع من البطاقات التي يمكن تنفيذها معاملات مالية أو تأخذ نقدا فقط في أجهزة الصراف الآلي ومحطات البنك "الأصلية". مثال مرئي جيد للمنتجات البلاستيكية المصرفية لهذا النوع هو بطاقة معالج من Sberbank.