Товариство з обмеженою відповідальністю універсальна електронна карта. Ставка на ПРО100

Live Journal

Live Journal Facebook

Facebook Twitter

TwitterУ грудні Національна система платіжних карт (НСПК) підключить перші банки до свого операційного центру. Система будується з нуля, незважаючи на те що глава Ощадбанку Герман Греф наполегливо переконував ЦБ створити її на основі універсальної електронної карти (УЕК). УЕК так і не стала картою кожного громадянина, і зараз Греф, схоже, махнув на проект рукою.

Банкіри і учасники платіжного ринку надовго запам'ятають 23 червня 2014 року, коли вони прийшли в ЦБ, щоб вибрати платформу для Національної системи платіжних карт (НСПК). Претендента було два: УЕК і «Золота корона».

Учасники експертної групи при ЦБ повинні були оцінити їх за бальною системою (з технічних і юридичних параметрам), а потім вибрати ту, яка набере більше балів. Представники УЕК були впевнені, що вони виграють ці змагання. «З самого початку участь« Золотий корони »в конкурсі зводилося до того, щоб створити видимість вибору», - згадує один з присутніх на тому заході топ-менеджерів.

Однак «Золота корона» набрала більше балів, на що троє представників з УЕК, присутніх в ЦБ, включаючи його президента Олексія Попова, відреагували дуже бурхливо. «Вони зажадали переглянути результати анкетування, виключивши з них оцінки двох учасниць - віце-президента ВТБ24 Олени Воробйової і віце-президента асоціації« Росія »Аліни Вітровий. Заступник Попова стверджував, що їх оцінки необ'єктивні, так як вони - жінки і голосували серцем », - говорить один з учасників голосування

Учасники того засідання в один голос називають поведінку керівників УЕК «некоректним», дискримінацією присутніх на ньому експертів за гендерною ознакою. «Видно було, що УЕК будь-якими способами намагалася оскаржити результати голосування», - говорить один з них. Не дивно: участь в НСПК було шансом врятувати проект, який п'ятий рік приносив збитки і на який вже сам Греф «махнув рукою».

Інвестори для Грефа

Сама ідея з УЕК була правильною, але «з реалізацією виникли проблеми», зауважує топ-менеджер одного з банків - партнерів УЕК.

Історія з УЕК почалася в 2009 році: спочатку президент Дмитро Медведєв заявив, що потрібно створити зручний засіб ідентифікації громадянина при його взаємодії з держорганами. А в 2010 році, за місяць до того, як стати мером Москви, Сергій Собянін (на той момент глава апарату уряду) створив урядову комісію з впровадження інформаційних технологій в діяльність держорганів. «Суперечки на засіданнях були дуже спекотними, ідея електронного уряду тоді була модною в чиновницькому середовищі, і учасники комісії дискутували про те, яким шляхом розвиватися», - розповідає РБК один з учасників засідання. У підсумку, за його словами, було прийнято рішення створити цифровий ідентифікатор, іншими словами, ключ громадянина до держпослуг, і зробити це за допомогою банків.

Ідею підхопив глава Ощадбанку Герман Греф. Він обіцяв зробити УЕК успішною, при цьому наводив приклади невдалих проектів - власну «СБЕРКАРТ» і соціальну карту москвича Банку Москви. Ці проекти, за його словами, не стали ефективними, тому що були закритими для зовнішніх інвесторів, а історія з УЕК якраз мала стати відкритою для них.

Греф почав кликати в проект великі банки, звертався навіть до свого головного конкурента - ВТБ, але отримав відмову. Охочих увійти в капітал УЕК виявилося небагато. Акціонерами крім Ощадбанку стали «Уралсиб» (банк активно брав участь у розвитку інфраструктури електронного уряду в Уфі) і АК Барс Банк.

Саме ВАТ «УЕК» було створено в травні 2010 року, а влітку 2010 року був прийнятий закон «Про організацію надання державних та муніципальних послуг», шоста глава якого була повністю присвячена УЕК. Згідно із законом карта повинна поєднувати в собі чотири функції: ідентифікатор, медичний поліс, пенсійне страхування і платіжний інструмент.

Що пішло не так

Історія УЕК з самого початку пішла не за планом. Акціонери ВАТ «УЕК» розраховували на держпідтримку (приблизно на половину із загальної суми витрат, які оцінили в 101,3 млрд руб. До 2016 року). Але з федерального бюджету УЕК грошей так і не отримала. Уряд підрахував, що банки самі в змозі профінансувати проект в частині випуску і видачі карт, а інфраструктуру будувати необов'язково: можна скористатися тією технологічною базою, яку вже створив «Ростелеком» в рамках ФЦП «Інформаційне суспільство».

Як розповідав в інтерв'ю «Коммерсанту» в кінці 2011 року екс-президент ВАТ «УЕК» Микола Ульянов, спочатку засновники витратили на проект $ 40 млн. За даними системи СПАРК-Інтерфакс, статутний капітал УЕК становить 2,6 млрд руб.

Через відсутність бюджетних грошей і неготовність регіонів засновники не змогли роздати картки всім. Спочатку передбачалося, що карту отримають всі громадяни, хто не напише заяву про відмову від неї. Термін початку випуску карт переносився кілька разів, в результаті отримання карти стало добровільним.

Запуск проекту супроводжувався критикою і закликами не оформляти карти з боку релігійних спільнот. Зокрема, представники Російської православної церкви збирали підписи проти універсальної карти, їх головною тезою було те, що виготовлення карти із застосуванням іноземних технологій загрожує безпеці російських громадян. Саму карту представники РПЦ називали «пропуском в царство антихриста», а її впровадження - «чіпізація всієї країни», наступним етапом, на їхню думку, стало б «вживлення чіпа в тіло людини».

Без грошей від держави регіони виявилися не готові будувати інфраструктуру для прийому карт в держустановах, а банки неохоче брали участь в проекті (за останніми даними, до УЕК приєдналися 20 банків).

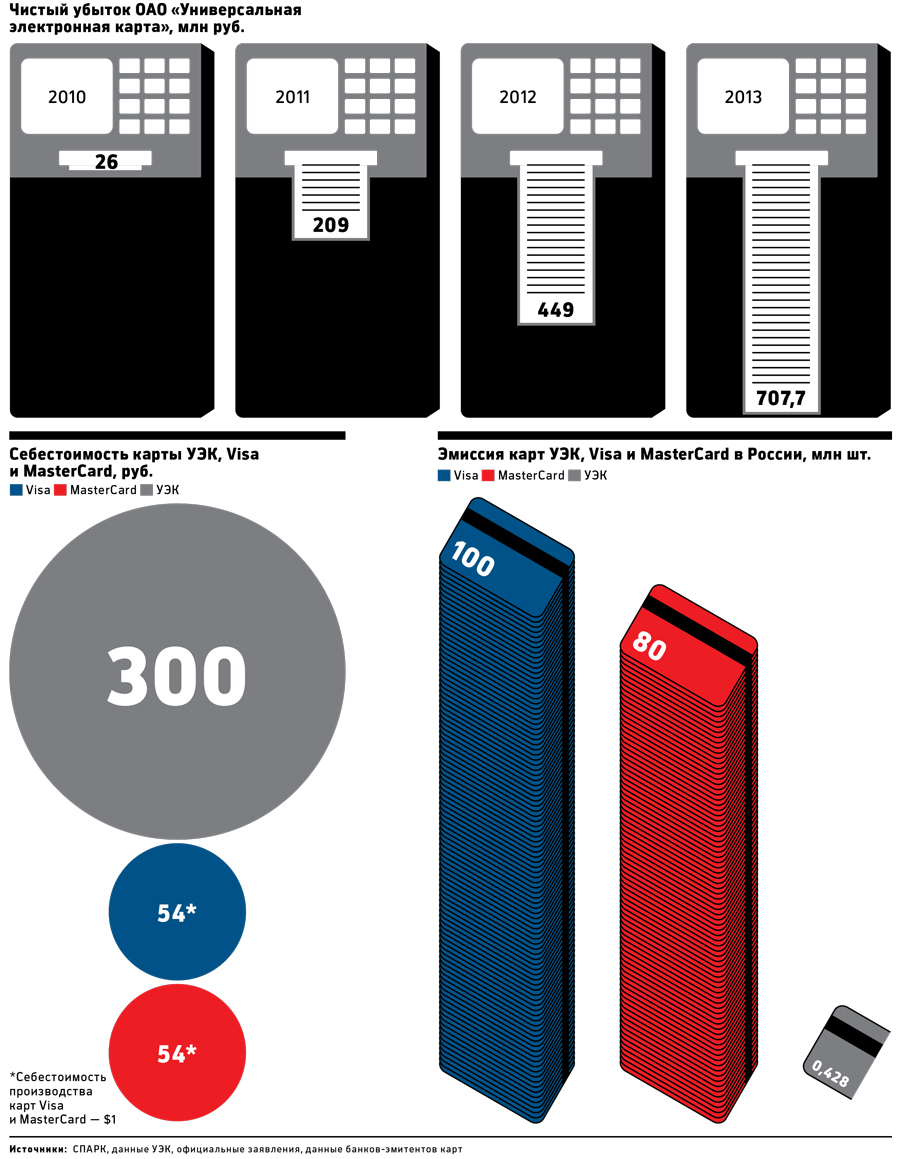

Згідно із законом для громадянина карта повинна бути безкоштовною, відповідно, випуск карти оплачує банк-емітент. Причому карта вийшла дорогою у виробництві через те, що її вирішили виготовляти з полікарбонату з лазерним гравіюванням - цей матюкав більш стійкий, карта з нього прослужить довше за звичайну.

В середньому собівартість картки Visa або MasterCard становить $ 1, собівартість універсальної карти - 300 руб. Природно, банкам невигідно її емітувати », - розповідає джерело РБК в одному з банків-емітентів. За його словами, функція ідентифікатора перейде в електронний паспорт, який буде випускати Федеральна міграційна служба (ФМС), а як платіжний інструмент УЕК не вийшло. Сьогодні випущено 428 тис. Універсальних електронних карт, в той час як число випущених Visa і MasterCard обчислюється десятками мільйонів штук.

Представник одного з банків, що емітують УЕК, визнається, що економічного сенсу приєднання банків до УЕК немає. «Скоріше, це один з бантиків для банку: хтось може дозволить собі його причепити, хтось - ні», - каже він.

«Проект цікавий, але технологічно складний, що реалізовується в рамках країни, в якій величезну кількість суб'єктів і у кожного свої інтереси», - вважає віце-президент СМП Банку Олена дворових.

Розчарувалися в проекті і його акціонери. Зокрема, «Уралсиб» і Ак Барс Банк знизили свої частки в капіталі УЕК більш ніж в два рази - з 33 до 12,8% (на кожного). Зате Ощадбанк збільшив частку з 34 до 45,05%, в числі акціонерів з'явився Sberbank CIB з часткою майже в 25%.

Платіжною системою не вийшла

«Віддати УЕК в ЦБ для побудови НСПК було б для Ощадбанку красивим способом списати збитки від цього проекту. За 2013 рік збиток збільшився до 707,7 млн \u200b\u200bруб. з 26 млн руб. в 2010 році. Сукупний збиток за чотири роки існування проекту склав 1,4 млрд руб. Греф розумів, що кожен рік збитки будуть тільки рости, і коли чиновники після відключення карт ряду банків Visa і MasterCard стали обговорювати створення в Росії Національної платіжної системи, Греф відразу ж включився в цей процес. Він написав президенту Володимиру Путіну лист з пропозицією розглянути УЕК в якості платформи для НСПК, його заступники брали активну участь в засіданнях, які проводив ЦБ.

Опитані РБК учасники ринку лише здогадуються, з яких причин УЕК не стала Національної платіжною системою. «Швидше за все, Ельвіра Набіулліна [глава ЦБ] не захотіла погоджуватися на не нею придуманий сценарій», - говорить джерело РБК, близький ЦБ. Джерело, близьке до акціонерів УЕК, розповідає, що Набіулліної сподобалася модель Об'єднаної розрахункової системи, яку обслуговує процесингова компанія UCS, і вона вирішила взяти людей, які побудували цю систему. «При цьому окоренкову [Володимир Комлєв, екс-глава UCS, зараз - гендиректор ВАТ« НСПК »] дали карт-бланш: взяти існуючу платформу в якості основи для НСПК або побудувати її з нуля. Він вибрав другий варіант », - говорить співрозмовник РБК.

Не на користь УЕК зіграло і те, що інший великий гравець - ВТБ - був проти створення системи НСПК на базі УЕК, так як це дало б преференції на платіжному ринку бенефіціарам проекту. «Якщо на нараді в ЦБ були присутні глава ВТБ24 Михайло Задорнов і заступник голови Ощадбанку Олександр Торбахов, то з трьох годин наради два години йшли на суперечки між ними, по п'ять хвилин залишалося на виступи інших учасників і 15 хвилин - самої Набіулліної», - розповідає один з учасників експертної групи при ЦБ.

Ще одним шансом для УЕК стало б співпраця з Visa або MasterCard, які шукали локального партнера по обробці своїх транзакцій в Росії. Два джерела РБК, близьких до Ощадбанку і до міжнародних платіжних систем, кажуть, що в переговорах з Visa і MasterCard брав участь особисто Греф. «У УЕК в переговорах з платіжними системами була козирна карта - 50% емісії карток Visa і MasterCard в Росії, яку здійснює Сбербанк», - говорить один з джерел. Однак і тут УЕК не пощастило. ЦБ пролобіював ухвалення закону про переведення обробки всього платіжного трафіку (і локальних систем, і міжнародних) на НСПК. В результаті всі переговори УЕК з Visa і MasterCard припинилися.

Ставка на ПРО100

Поразка УЕК в боротьбі за право стати основою для НСПК змусило переглянути плани Ощадбанку на майбутнє компанії. Держбанк вирішив зробити ставку на розвиток платіжної системи ПРО100, на базі якої випускаються універсальні карти.

Два джерела РБК, близьких до Ощадбанку, кажуть, що можливість закрити УЕК в Ощадбанку не розглядає. «Греф вклав в цей проект дуже багато енергії, просто так закрити його він не може», - говорить один з джерел. «У акціонерів щодо УЕК установка така: у компанії немає майбутнього, якщо її не підтримати», - говорить джерело РБК, близьке до акціонерів УЕК. Торбахов відмовився обговорювати з РБК цю тему.

Після того як УЕК не обрали в якості платформи, компанія замовила дослідження з метою зрозуміти своє місце на ринку. Учасники ринку сказали РБК, що отримали анкети з різними питаннями, які в основному зводилися до оцінки майбутнього платіжної системи ПРО100.

«Ми оптимізували бізнес-процеси платіжної системи ПРО100, банками налагоджений випуск чисто банківських карт ПРО100, без ідентифікатора», - розповідає РБК президент ВАТ «УЕК» Олексій Попов.

Перший масовий випуск таких карт був в Криму після його приєднання до Росії навесні, в результаті зараз емітовано понад 1,2 млн карт ПРО100. Крім того, карти ПРО100 почав випускати Сбербанк.

У УЕК вважають, що час збитків пройшло, і розраховують отримати в наступному році дохід. «Ми взяли на себе процесинг карт СМП-Банку і АБ« Росія », ВАТ« УЕК »обробляє транзакції по таких картах і отримує від цього дохід», - зазначає Попов. Крім того, УЕК планує отримувати комісію від продажу додаткових послуг, наприклад страховки, власникам електронного паспорта. УЕК розраховує і на зростання безготівкових платежів за послуги ЖКГ і транспорт. «Наприклад, в Одинцово, а також багатьох інших містах діє електронний квиток, яким можна оплачувати транспорт. У багатьох місцях такий електронний квиток для пасажира дешевше оплати готівкою, що визначає додатковий попит на цю послугу », - пояснює Попов.

Банкіри вважають, що реальним джерелом доходу для УЕК могла б стати масова емісія банками карт ПРО100: соціальні проекти малоприбуткові, а в історії з електронним паспортом поки багато незрозумілого, наприклад, ФМС може взяти все комерційні послуги з електронного паспорту на себе (на запит РБК ФМС не відповіла).

Емітувати картки ПРО100 банки поки не поспішають. «Собівартість карт становить 30 руб., Це небагато, але ніяких переваг у неї немає, а головний недолік очевидний - їй не можна розплачуватися за кордоном», - говорить один з банкірів.

Ілюстрація (с) RBC.ru

Загальні положення про універсальну електронній карті визначені Федеральним законом від 27 липня 2010 року № 210-ФЗ «Про організацію надання державних та муніципальних послуг».

Проект «Універсальна електронна карта» має державне значення, реалізується під контролем Міністерства економічного розвитку Російської Федерації та інших уповноважених органів.

Що таке УЕК

Випуск та видача УЕК безкоштовні для всіх громадян Російської Федерації.

Масштабна видача універсальних електронних карт громадянам почалася з січня 2013 року.

можливості УЕК

УЕК підвищує якість, швидкість і прозорість взаємодії громадян з державними органами влади та установами при отриманні інформації або послуг.

УЕК дає можливість отримувати всі державні і муніципальні послуги, що надаються в електронній формі відповідно до законодавства Російської Федерації. *

* Відповідно до встановлених термінів перекладу послуг в електронну форму в суб'єктах Російської Федерації.

Використання УЕК дозволить:

- заощадити час (на поїздках, очікуваннях в черзі і заповненні документів)

- прискорити отримання послуг

- виключити корупційну складову (відсутній особистий контакт з представником відомства, який надає послугу)

- отримувати послуги в зручному для вас місці (через розвинену мережу каналів обслуговування УЕК)

- отримувати федеральні послуги на всій території Російської Федерації (незалежно від регіону видачі УЕК)

Можливості УЕК забезпечують електронний доступ до державних і комерційних послуг в області:

- соціального забезпечення;

- оподаткування;

- оплати мит і штрафів;

- і в безлічі інших областей.

Які дані є на УЕК

УЕК - це матеріальний носій, де в графічній та електронній формах міститься визначений законодавством обсяг інформації про користувача.

Основними програмами УЕК є федеральне електронне ідентифікаційне і електронне банківське додатки.

Зона дії УЕК

УЕК діє на всій території Росії, гарантуючи єдині стандарти обслуговування і безпеки, незалежно від регіону проживання.

УЕК замінить соціальні карти, які використовувалися раніше в ряді суб'єктів Російської Федерації, забезпечуючи додаткові соціальні і комерційні можливості її користувачам.

уповноважені організації

Координацію випуску УЕК здійснює федеральна уповноважена організація - Товариство з обмеженою відповідальністю «Універсальна електронна карта».

Випуск, видачу та обслуговування УЕК здійснюють уповноважені організації суб'єктів Російської Федерації, які призначаються вищими виконавчими органами державної влади суб'єктів Російської Федерації.

за розвиток регіональних програм і розширення можливого набору послуг на УЕК відповідає уповноважена організація суб'єкта Російської Федерації.

Безпека УЕК

Універсальна електронна карта розроблена з урахуванням найвищих вимог надійності, безпеки, а також захисту від підробки і забезпечення схоронності персональних даних громадян ().

Універсальна електронна карта є захищеною поліграфічною продукцією, розробленої з урахуванням вимог законодавства Російської Федерації до такої продукції, зразки УЕК пройшли відповідну експертизу. Вимоги безпеки дотримуються на всіх етапах доставки УЕК від центрів виготовлення і персоналізації до пунктів видачі користувачеві УЕК.

УЕК оснащена електронним носієм (спеціальним апаратно-програмним засобом), сертифікованим державними регуляторами і дозволяє надійно захистити персональні дані користувача УЕК.

Обсяг персональних даних, що розміщуються на УЕК, мінімальний, визначений нормативними актами Російської Федерації і наноситься на УЕК тільки за згодою користувача.

Інформаційні системи, що використовуються в процесі випуску та обслуговування УЕК, надійно захищені, в тому числі сертифікованими російськими криптографічними засобами.

Технологія УЕК передбачає роботу тільки з довіреними пристроями (УЕК сама перевіряє їх), що значно посилює безпеку операцій з УЕК.

Разом з тим безпеку операцій з УЕК багато в чому залежить від дій користувача УЕК, які детально викладені в пам'ятках, які видаються при отриманні УЕК.

- виключити доступ до УЕК сторонніх осіб;

- дотримуватися в таємниці ПІН-коди доступу до ідентифікаційного та електронного банківського додатків.

- Емін Агаларов одружився вдруге: перші фото з весілля, плаття нареченої і зоряні гості Напросилися емін

- Якими фарбами малюють на стінах

- Якими фарбами малюють на стінах

- Останні слова звичайних людей перед смертю (1 фото) Останні слова звичайних людей перед смертю

- Як намалювати троля трояндочки з відомого мультфільму?

- Як намалювати трояндочку з мультфільму тролі поетапно

- Свій бізнес: як відкрити музей Вимоги до створення особистого будинку музею